Banĉambro Komerca Lernejo

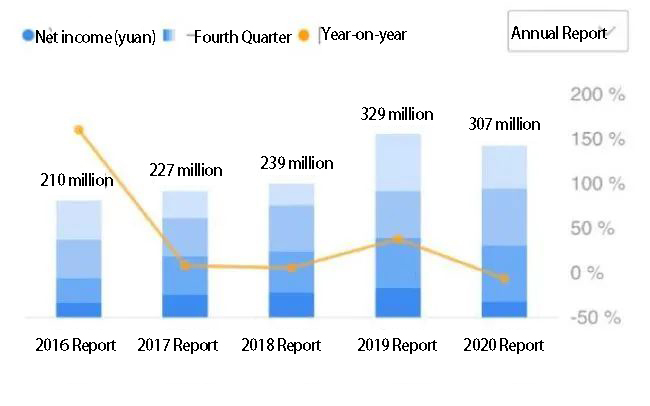

La plej nova jara raporto de Huida Sanitara Ware Co., Ltd (603385.SH, ĉi tie nomata “Huida Sanitara Varo”), ĉefa stoko en la kampo de sanitaraj varoj, montras, ke sub la peza premo de la epidemio en 2020, La aktuala profito de Huida Sanitara Ware en la pasintaj jaroj alvenis al subita fino, Sed la ĝeneralaj operaciaj kondiĉoj ankoraŭ bonas. De 2016 al 2019, La neta profito de la kompanio grimpis 210 Miliono da juanoj al 329 Miliono da juanoj, malkresko de ĉirkaŭ 6.58% jare post jaro en 2020.

Neta profito de huida banĉambro

En 2020, La operacia enspezo de la kompanio restas kreskanta, entute pri 3.218 miliardo da juanoj, supren 0.24% Jaro post jaro. Malneta rando de 31.33%, pli malalta ol la malneta rando de ĉirkaŭ 33% en 2019. Kvankam la ĝenerala tendenco estas stabila, Estas investantoj maltrankviligitaj, ke Huida banĉambro “Pliiĝo de enspezoj ne pliigas profitojn” situacio disvastiĝos? Estas fremdaj markoj kiel Kohler Sanitar Ware antaŭ la interkapto, La malantaŭo de la hejmaj markoj kiel Hai-O Sumitomo postkuranta. Huida Sanitara Varo, Kiel ĝi traktos la estontecon?

Manko de institucioj, La akcia prezo ne estas malrapida

Huida Sanitara Varo povas esti priskribita kiel veterano de la banĉambra meblaro. Laŭ Enterprise Search, La kompanio estis fondita en 1982, Ĝis nun estis 40 jaroj, Sed nur en 2017 Enlistigita en la SSE. IPO levis pri 830 Miliono da juanoj, La nepublika oferto de akcioj de la pasinta jaro levis iomete pli ol 80 Miliono da juanoj. Por tiel konata marko, Ĝia “Apetito” ne estas granda, Kaj la abona objekto estas la utila posedanto de la kompanio, la familio Wang.

Marte 12, la kompanio elsendis profitodistribuan planon, 2.43 Yuan por 10 Akcioj, entute pli ol 92 Miliono da juanoj. Ĉi tiu propono ne ricevis pozitivan respondon de investantoj – La akcia prezo estis 12.42 Yuan/Share la marton 11, plonĝante al 11.55 Yuan/Kunhavigu la sekvan tagon. Ekde marto 30, La akcia prezo de la kompanio fermiĝis ĉe 11.6 Yuan por dividi. Dum la pasinta jaro, La akcia prezo de la kompanio spertis grandajn avantaĝojn de majo ĝis aŭgusto, Kun la akcia prezo unufoje atinganta RMB19.38 per akcio en aŭgusto. De tiam, la ŝoko falas, Neniu signifa resalto.

De la akciuloj de la kompanio, Huida banĉambra akcia prezo, De la fino de la pasinta jaro, la dek plej bonaj akciuloj, Krom la efektiva regilo Wang Huiwen kaj la familio de Wang, La resto de Tangshan City Investment Co. Kaj Tangshan estas la hejma bazo de la kompanio. La ceteraj instituciaj investantoj estas nur unu ICBC AXA -Viv -Asekuro, kun akcio de nur 0.9%.

Institucioj ofte estas la “Vento” en la kampo de investado. La manko de institucioj kaj akciaj prezoj refalas, Ŝajnas esti alvokanta huida banĉambron doni novan profit -kreskan punkton.

Tradiciaj produktoj bezonas esti altgradigitaj

Dum longa tempo, Huida Sanitara Ware de Sanitara Ceramiko kaj Ceramikaj Tegoloj por Malfermi la Merkaton, kiu ankaŭ estas grava fonto de enspezo. En 2020, la kompanio “ne-metalaj mineralaj produktoj” Enspezoj superis 2.2 miliardo da juanoj. Kontraŭe, la enspezoj de du mebloj -fabrikado, Metalaj produktoj, respektive, temas nur pri 200 milionoj da juanoj kaj 500 Miliono da juanoj.

En la venonta periodo, Ceramikaj produktoj estas ankoraŭ plejparte gravaj por protekti la profitojn de la kompanio, Kaj pasintjare la enspezoj de ne-metalaj mineralaj produktoj de la kompanio malpliiĝis 2.78% Jaro post jaro. Operaciaj kostoj, Tamen, pliigita per 1.58% Jaro post jaro, kaj malneta rando malpliiĝis 2.93%.

Per produkto, La malneta rando de sanitaraj ceramikoj kaj muraj kaj plankaj kaheloj malpliiĝis 2.91% kaj 3.99% respektive. La enspezoj de sanitara ceramiko malpliiĝis 4% Jaro post jaro, kaj la vendokvanto superis 8 Milionoj da pecoj. La jaro-post-jara malkresko estis 2.52%, Dum inventaro leviĝis 5%. Estas signoj, ke la pugna produkto de la kompanio alfrontas iujn defiojn. La venda volumo de la banaj banĉambroj de la kompanio pliiĝis 15.27% Jaro post jaro. Tamen, La entuta skalo ne estas granda, kun nur 62,400 aroj produktitaj. Tiaj produktoj en la industrio estas konataj kiel “la tuta banĉambro”. En ĉi tiu produkta segmento, Fremdaj markoj kiel Kohler, Panasonic estas pli konkurenciva. Huida Sanitara Varo, Se vi volas esti kun ili kiel tuta banĉambro, alfrontos pli grandan premon.

Entute, Huida banĉambro tradiciaj ceramikaj produktoj, La profit -perspektivoj ne tre klaras, kiu rilatas al la produkto “Moat” Malprofunda. Ceramikaj produktoj, Kompare kun inteligentaj sanitaraj varoj, ĝi estas malalta teknologia enhavo, kaj la industria sojlo ne estas alta. Ĉi tio faras, ke multaj malgrandaj laborejoj ankaŭ povas partopreni la produktadon, kaj povas utiligi la pli malaltan prezon por kapti la malaltan merkaton. Ceramikaj produktoj kaj la entuta banĉambro kompare kun ĉi-lasta estas pli dezajn-orientitaj, emfazante la integriĝon kun aliaj mebloj en la uzo de funkciaj, ornama stilo. Pli alta teknologia enhavo nature alportas pli altan aldonan valoron.

Ceramikaj produktoj dependas de tradicia produktokapacito, La problemo de malalta valoro aldonita en Huida Baneja Ĉiujara Raporto ankaŭ reflektas. La laborkosto de sanitara ceramiko, kontado pri 17.5% de la tuta kosto, brula potenco kalkulita 3.57%. Kaj banujoj, duŝoj kaj aliaj entute banĉambraj laborkostoj kalkulitaj 0.47%, brula potenco kalkulita 0.08%. Banĉambraj mebloj laborkostoj respondecis pri 1.31%, brula potenco respondecis pri 0.19%. Banĉambraj mebloj kaj banujoj estas la “loko por esti” Koncerne teknologion kaj projektadon.

La kompanio ankaŭ ŝajnas konstati ĉi tiun aspekton de la problemo, diris en la jara raporto, “Ceramika kahela produktado falis 87.66%, pro la kresko de eksterkontraktita prilaborado.” Pasintjare, la kompanio produktis entute 364,300 kvadrataj metroj da ceramikaj kaheloj, inventaro malpliiĝis pli ol 50% Kompare kun la antaŭa jaro, Sed la venda volumo nur pliiĝis per 0.88%. Tiel, Subkontraktado estas efektive grava ŝanĝo en la operacioj de la kompanio pasintjare. Ĉi tiu movo certe ŝparas iujn kostojn, Sed ĝi ankaŭ prezentas novan defion al la kvalito -kontrolo de la kompanio.

De la industrio malsupren, Plibonigi Produktan Teknologion, Desegni aldonan valoron estas nepra, Alie estas facile fali en prezan militon kun la “Malgranda Laborejo”. Banejaj produktaj vendoj kaj nemoveblaĵa merkato estas proksime ligita. Kun la “tri ruĝaj linioj” delimigita, La nombro de novaj domoj kaj venda volumo malrapidiĝis signife, Kio ankaŭ signifas, ke la ĝenerala komerca loĝejo postulo por sanitaraj produktoj fariĝas pli malgranda.

La merkato por sanitaraj produktoj povus esti transdonita al la malnovaj projektoj pri renovigo kaj shanty de najbareco kun la politiko kun la politiko. Ĉi tiu parto de la merkato situas ĉefe en la tria kaj kvara-nivelaj urboj, La posedantoj estas pli sentemaj, kaj la postulo je altnivelaj markoj estas limigita. Ĉi tiuj geografiaj areoj de la Hejma Pliboniga Merkato aŭ estos rapide okupitaj de malgrandaj laborejoj. Se nur fokuso sur ceramikaj kaheloj malaltaj valor-aldonitaj produktoj, Grandaj markoj ne estas signife konkurencaj. La transformo en la teknologia enhavo kaj produkta dezajno pli kapablas malfermi la interspacon per malgrandaj atelieroj.

Huida banĉambro en la financa raporto ankaŭ diris, “Iuj kompanioj povas preni malaltan prezon -malplenigon baldaŭ, la sub-normaj kaj aliaj strategioj, rezultigante la malkreskon de la meza profita marĝeno de la industrio.”

Furioza konkurenco por disvolvi kanalojn

Huida sanitara varo sur la kampo nomiĝas la “Ruĝa Maro”, alfrontante tre intensan defion, Krom la entuta industria medio, Sed ankaŭ de samvalora konkurenco. De la tria kvara datumoj de la pasinta jaro, en komparebla gamo, Huida banĉambra malneta rando estas pli alta ol Jianlin hejme, kaj pli malalta ol Solux -teknologio, Dongpeng Holdings, Diou hejme.

La ĉefaj produktoj de Solux -teknologio estas banĉambraj ŝrankoj, duŝoj, krano, Necesejoj, ktp, Kaj Huida Sanitara Varo havas certan interkovron. Kompare kun Huida Sanitara Varo, Solux -teknologio metis pli da klopodoj en projektado, kiu ankaŭ faras sian komercan modelon por IDM, malsama al la OBM -modelo de Huida Sanitara Varo.

La tiel nomata OBM, aŭ originala marko -fabrikanto, funkciigas sian propran markon kaj konstruas sian propran merkatan reton. IDM, Aliflanke, implikas novigajn produktojn laŭ merkataj kondiĉoj, kaj tiam dependas de patentoj kaj intelekta proprieto por fari profitojn. Ĉi tio estas ĉar solux -teknologioj estas pli “akcia lumo”, kio igas ĝian profitodonon ŝajni “pli facila”. De la tria trimonato de la pasinta jaro, Solux -teknologia malneta rando estis 35.75%, supren 4.56% Jaro post jaro, kiu estas pli alta ol la 31.33% de Huida Sanitara pasintjare. Solux -teknologio havas merkatan valoron de pli ol 6.6 miliardo, kiu ankaŭ estas pli avantaĝa ol Huida Sanitara koncerne volumon.

La produktoj de Diou Home interkovriĝas kun Huida Sanitara Varo. Ĝia ceramika plato havas la markon “Ou shennuo”. En la kampo de ceramikaj sanitaraj varoj konkurencas kun Huida Sanitara Varo. Sed el la vidpunkto de volumo, La tuta merkata valoro de Diou -hejmo estas pli ol 7 miliardo da juanoj, kompare kun la volumo de proksimume 4.3 miliardo da juanaj huida sanitara varo estas klare supera.

Kiel iuj kompanioj ankoraŭ ne malkaŝis la jaran raporton de la pasinta jaro, Kompare kun la tri-kvaronaj datumoj de la pasinta jaro, Huida banĉambro 2.23 miliardoj da juanoj enspezis la industrian mezumon de 1.007 miliardo da juanoj, Rangigo post Jianlin Home kaj la nove listigita Hai-O Sumitomo, Kaj antaŭ legoj dividas kaj Solux -teknologion. El la vidpunkto de gajnoj per akcio, Huida Sanitara Varo temas pri 0.62 Yuan, pli ol la industria mezumo de 0.26 Yuan, Rangigo post legomaj akcioj kaj Jianlin Home.

Pri tio, ĉu la kompanio pliigas sian kapitalon en la estonteco por pligrandigi la volumon? Huida Sanitara Varo en la Ĉiujara Raporto diris tion, Kvankam “Neniuj specifaj akiraj kaj kunfandaj planoj”, sed ankaŭ povas elekti la okazon akiri kompaniajn kompaniojn, La starigo de transregionaj produktlinioj por vastigi merkatan parton. En marto de ĉi tiu jaro, Guosheng Securities Huang Shitao diris, Huida banĉambro profunda pluganta banĉambro por pli ol 30 jaroj, ĝia marko havas altan merkatan konscion. Post listigo, Akcelu la ĉiumanan merkatan aranĝon kaj kapacitan konstruadon. Distribua fino de la vendejo ĝisdatigas dum aktive enkanaligas por kovri la malplenan areon. La inĝeniera fino temigis la disvolvon de nemoveblaĵoj grandaj klientoj kun signifaj rezultoj. Oni atendas, ke de 2021 al 2023, La neta profito atribuebla al la patrino povas atingi 370 Miliono da juanoj, 428 milionoj da juanoj kaj 484 Miliono da juanoj respektive.

Huacheng Securities Guo Qinglong parolis pri la epidemio, Huida banĉambro aktive antaŭenigas la disvolviĝon de nova podetala komerco, Optimigu la alĝustigon de eksterretaj butikoj, Interreta podetala komerco, Por atingi tridimensian retan aranĝon, La estonta komerco de la kompanio estas sufiĉe utila.

Ĉi tiuj malsamaj vidpunktoj parolis pri la graveco de Huida Banejaj Optimumigaj Kanaloj. Ĉiujara Raporto, ĝia aktuala “Subvencioj de Komercisto” temas pri 37.88 Miliono da juanoj, esence la sama kiel la antaŭa periodo, Por plue vastigi la kanalon, Precipe interretaj vendoj povas plejparte ŝpari monon. Plibonigu la malnetan randon, kiu estas farebla vojo por la huida banĉambro en la ruĝa maro de konkurenco.

Kiel Pliigi la Transformon de Huida Sanitara Varo en Dezajno kaj Teknologio Por Konstrui siajn Proprajn Konkurencajn Barojn? La fenomeno de kreskanta enspezo sen kreskanta profito estas provizora aŭ tendenco? Kiel la kompanio povas postvivi en la furioza konkurenco kun siaj samuloj? Investors.com skribis al la kompanio pri rilataj aferoj, sed ne ricevis respondon.