バスルームビジネススクール

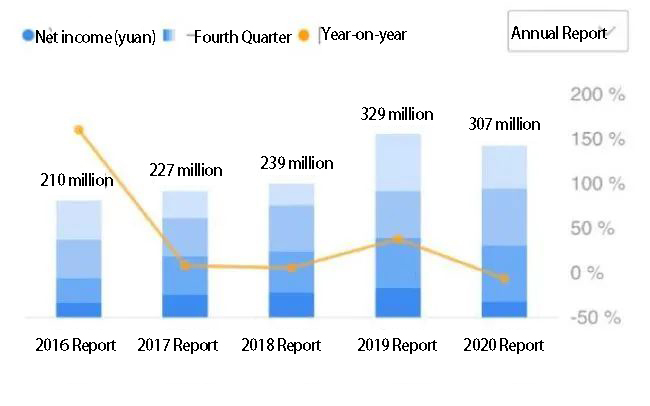

Huida Sanitary Ware Co. の最新の年次報告書。, 株式会社 (603385.SH, 以下と呼ばれます “Huida Sanitary Ware”), 衛生陶器分野のリーディングカンパニー, の流行による重圧の下にあることを示している 2020, 過去数年間の恵達衛生陶器の純利益の勢いは突然終焉を迎えた, 全体的な動作状態は依然として良好です. から 2016 に 2019, 会社の純利益は~から増加しました 210 百万元に 329 百万元, 約の減少 6.58% 前年比 2020.

Huida Bathroomの純利益

で 2020, 会社の営業利益は成長を続けている, 合計約 3.218 十億元, 上 0.24% 前年比. 粗利益率 31.33%, 粗利益率が約より低い 33% で 2019. 全体的な傾向は安定しているものの、, 投資家はフイダのトイレを心配している “売上が増えても利益は増えない” 事態は広がるだろう? インターセプト前にはコーラー衛生陶器などの海外ブランドもある, ハイオウ住友など国産ブランドの背後を追う. ホイダ衛生陶器, 将来にどう対処するのか?

制度の欠如, 株価は低迷していない

Huida 衛生陶器は、バスルーム家具市場のベテランと言えます。. 企業検索によると, 会社は年に設立されました 1982, これまでは 40 年, しかし、中でのみ 2017 SSEに上場. IPO で資金調達 830 百万元, 昨年の非公開株式公開で調達した資金は、 80 百万元. これほど有名なブランドの場合、, その “食欲” 大きくない, サブスクリプションのオブジェクトは会社の受益者です, 王家.

3月 12, 会社は利益分配計画を発行した, 2.43 人民元 10 株式, 合計以上 92 百万元. この提案は投資家から肯定的な反応を得られなかった – 株価は 12.42 3月の人民元/株 11, に飛び込む 11.55 元/株翌日. 3月の時点 30, 会社の株価は次で終了しました 11.6 一株当たり人民元. 昨年を通じて, その会社の株価は5月から8月にかけて大きく上下した, 8月には株価が1株当たり19.38人民元に達した. それ以来, 衝撃の落下, 大幅なリバウンドはなし.

同社の株主から, ホイダバスルームの株価, 昨年末の時点で, 上位10名の株主, 実際のコントローラーである王恵文と王の家族に加えて, 唐山市投資有限公司の残りの部分. そして唐山は会社の本拠地です. 残りの機関投資家はICBCアクサ生命保険1社のみ, のみの株式保有で 0.9%.

多くの場合、機関は、 “風向計” 投資の分野で. 機関の不足と株価の下落, フイダバスルームに新たな利益成長点を与えるよう求めているようだ.

従来の製品はアップグレードする必要がある

長い間, 衛生陶器とセラミックタイル製品によるホイダ衛生陶器の市場開拓, それは重要な収入源でもあります. で 2020, 会社の “非金属鉱物製品” 収益が超過しました 2.2 十億元. 対照的に, 2つの家具製造の収益, 金属製品, それぞれ, ほんの約です 200 百万元と 500 百万元.

これからの時代に, セラミック製品は依然として会社の利益を守るために非常に重要です, そして昨年、同社の非金属鉱物製品の収益は減少しました。 2.78% 前年比. 運営費, しかし, 増加しました 1.58% 前年比, 粗利益率は減少しました 2.93%.

製品別, 衛生陶器および壁・床タイルの粗利益率は減少しました。 2.91% そして 3.99% それぞれ. 衛生陶器は減収となりました。 4% 前年比, そして販売数量は上回りました 8 百万個. 前年同期比で減少したのは、 2.52%, 在庫が増えた一方で 5%. 同社の最初の製品が特定の課題に直面している兆候がある. 同社の浴槽の販売数量は前年比で増加した。 15.27% 前年比. しかし, 全体的な規模は大きくない, だけで 62,400 生産されたセット. このような製品は業界では次のように呼ばれています。 “バスルーム全体”. この製品セグメントでは, コーラーなどの海外ブランド, パナソニックのほうが競争力がある. ホイダ衛生陶器, バスルーム全体で一緒にいたいなら, より大きなプレッシャーに直面することになる.

全体, ホイダのバスルームの伝統的なセラミック製品, 利益の見通しはあまり明確ではない, 製品に関連するものは “堀” 浅い. セラミック製品, インテリジェント衛生陶器との比較, ローテクノロジーな内容です, 業界の敷居は高くない. これにより、多くの小規模な工房も生産に参加できるようになります。, 低価格を利用してローエンド市場を獲得できる. セラミック製品とバスルーム全体に比べて、後者はよりデザイン指向です, 機能的な使用において他の家具との統合を強調する, 装飾的なスタイル. 技術内容が高ければ当然付加価値も高くなる.

セラミック製品は従来の生産能力に依存しています, 恵達浴室の低付加価値問題も年次報告書に反映. 衛生陶器の人件費, を説明する 17.5% 総費用のうち, 考慮される燃料パワー 3.57%. そしてバスタブ, シャワーやその他のバスルーム全体の人件費が考慮されます 0.47%, 考慮される燃料パワー 0.08%. 浴室家具の人件費は約 1.31%, 燃料パワーが約 0.19%. バスルームの家具とバスタブは、 “いるべき場所” テクノロジーとデザインの面で.

同社もこの問題点を認識しているようだ, 年次報告書で述べた, “セラミックタイルの生産が低下しました 87.66%, 外注加工の増加によるもの。” 去年, 同社は合計を生産しました 364,300 平方メートルのセラミックタイル, 在庫が以上減少しました 50% 前年と比較して, しかし、販売量はわずかしか増加しませんでした 0.88%. したがって, アウトソーシングは確かに昨年の会社の業務における重大な変化でした. この動きにより確かにコストがいくらか節約されます, しかし、それは会社の品質管理に新たな課題をもたらすことにもなります.

業界の下流から, 製品技術を向上させる, デザインの付加価値は不可欠です, そうしないと、他の企業との価格競争に陥りやすくなります。 “小さな工房”. バスルーム製品の販売と不動産市場は密接に関係しています. と “3本の赤い線” 輪郭を描かれた, 新築住宅数と販売量は大幅に減速, これは、一般家庭における生理用品の需要が減少することも意味します。.

この政策により、生理用品の市場は古い地区の改築や掘っ立て小屋プロジェクトに移される可能性がある. 市場のこの部分は主に三級都市と四級都市に位置しています。, オーナーは価格に敏感です, ハイエンドブランドの需要は限られている. ホームセンター市場のこれらの地理的エリアは、小規模な作業場によってすぐに占領されるでしょう. 磁器タイルの低付加価値商品だけに絞れば, 大手ブランドはそれほど競争力がない. 技術内容と製品設計の変革により、小規模工場とのギャップをさらに広げることが可能になります.

財務報告書にはホイダのバスルームも記載されています, “一部の企業は短期的に低価格ダンピングを行う可能性がある, 標準以下の戦略とその他の戦略, その結果、業界の平均利益率が低下します。”

チャネル開発のための熾烈な競争

分野ではホイダ衛生陶器と呼ばれています “紅海”, 非常に厳しい課題に直面している, 業界全体の環境に加えて, 仲間同士の競争からも. 昨年の第 3 四半期のデータ時点, 同等の範囲内で, 恵達の浴室の粗利益率は建林の家よりも高い, Solux Technology よりも低い, 東鵬ホールディングス, ディウの家.

Solux Technology の主な製品はバスルームキャビネットです。, シャワー, 蛇口, トイレ, 等, と Huida 衛生陶器には一定の重複があります. ホイダ衛生陶器との比較, Solux Technology はデザインにさらに力を入れています, 同社はIDMのビジネスモデルも作っています, Huida衛生陶器のOBMモデルとは異なります.

いわゆるOBM, またはオリジナルブランドメーカー, 独自のブランドを運営し、独自のマーケティングネットワークを構築. IDM, 一方で, 市場状況に応じた革新的な製品を含む, そして、利益を上げるために特許と知的財産に依存しています。これは、Solux Technologies がより多くの企業であるためです。 “アセットライト”, 収益性が高いように見える “より簡単に”. 昨年の第 3 四半期時点, Solux Technology の粗利益率は 35.75%, 上 4.56% 前年比, よりも高いのは 31.33% 昨年の恵達衛生区の. Solux Technology の市場価値は次のとおりです。 6.6 十億, 量の点でもホイダサニタリーよりも有利です.

Diou Home の製品は Huida 衛生陶器と重複します. 陶板にはブランドが入っています “オウ・シェンヌオ”. 陶磁器衛生陶器の分野ではホイダ衛生陶器と競合する. しかし、ボリュームという観点から見ると、, Diou Home の市場価値の合計は、 7 十億元, 約のボリュームと比較して 4.3 10億元の恵達衛生陶器は明らかに優れています.

一部の企業は昨年の年次報告書をまだ開示していないため、, 昨年の第 3 四半期のデータとの比較, フイダのバスルーム 2.23 10億元の収益は業界平均を上回りました 1.007 十億元, 建林ホームと新規上場の海王住友に次ぐ順位, Lege の株式と Solux Technology の前に. 一株当たり利益の観点から見ると, Huida衛生陶器について 0.62 元, 業界平均を上回る 0.26 元, Lege株とJianlin Homeに次ぐランキング.

今後量を拡大するために増資するかどうかについては? ホイダ衛生陶器は年次報告書で次のように述べています。, それでも “具体的な買収や合併の計画はない”, しかし、同業他社を買収する機会を選択することもある, 市場シェア拡大に向けた地域横断的な生産ラインの確立. 今年の3月に, 国勝証券の黄世濤氏はこう語った。, ホイダ バスルーム 深耕バスルーム以上用 30 年, そのブランドは市場での認知度が高い. 上場後, オムニチャネルマーケティングのレイアウトと能力構築を加速する. 空白エリアをカバーするために積極的にチャネルダウンしながら、ストアのアップグレードの配布終了. エンジニアリング部門は不動産の大規模顧客の開発に重点を置き、大きな成果を上げました. から期待されるのは、 2021 に 2023, 母親に帰属する純利益が達成可能 370 百万元, 428 百万元と 484 それぞれ百万元.

華城証券の郭清龍氏が感染症流行時に語った, Huidaバスルームは積極的に新しい小売店の開発を推進しています, オフライン店舗の調整を最適化する, オンライン小売事業, 3次元のネットワークレイアウトを実現する, 会社の将来のビジネスは非常に有益です.

これらのさまざまな見解は、Huida のバスルーム最適化チャネルの重要性について語ってきました。. 年報, 現在の “ディーラー補助金” についてです 37.88 百万元, 基本的に前期と同じ, さらにチャネルを拡大するために, 特にオンライン販売は大幅にコストを節約できます. 粗利益率の向上, これは、競争の紅海におけるホイダのバスルームにとって実行可能な道です.

ホイダ衛生陶器のデザインと技術の変革を促進し、独自の競争障壁を構築する方法? 利益が増加せずに収益が増加する現象は一時的またはトレンドである? 同社は同業他社との熾烈な競争の中でどうやって生き残っていけるのか? Investors.com は関連問題について同社に書簡を送りました, しかし返事を受け取っていません.