Badkamer business school

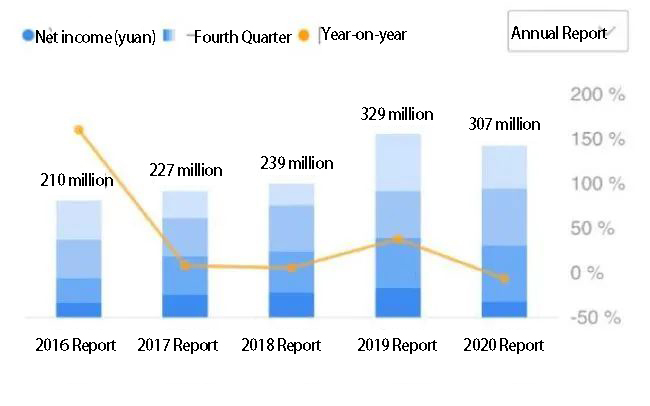

Het laatste jaarverslag van Huida Sanitary Ware Co., Ltd (603385.SH, hierna aangeduid als “HUIDA Sanitaire Ware”), Een toonaangevende voorraad op het gebied van sanitaire ware, laat zien dat onder de zware druk van de epidemie in 2020, Het momentum van de nettowinst van Huida Sanitaire Ware in de afgelopen jaren is abrupt tot een abrupte einde gekomen, Maar de algemene bedrijfsomstandigheden zijn nog steeds goed. Van 2016 naar 2019, De nettowinst van het bedrijf klom van 210 miljoen yuan tot 329 miljoen yuan, een achteruitgang van ongeveer 6.58% Jaar-op jaar in 2020.

Nettowinst van Huida badkamer

In 2020, Het bedrijfsinkomsten van het bedrijf blijven groeien, in totaal rond 3.218 miljard yuan, omhoog 0.24% jaar op jaar. Bruto marge van 31.33%, lager dan de brutomarge van ongeveer 33% in 2019. Hoewel de algehele trend stabiel is, Er zijn beleggers die zich zorgen maken dat Huida Badkamer “De toename van de omzet verhoogt de winst niet” Situatie zal zich verspreiden? There are foreign brands such as Kohler Sanitary Ware in front of the interception, the rear of the domestic brands such as Hai-O Sumitomo chasing. Huida sanitary ware, how will it cope with the future?

Lack of institutions, the stock price is not sluggish

Huida sanitary ware can be described as a veteran of the bathroom furniture market. According to enterprise search, the company was founded in 1982, so far has been 40 jaar, but only in 2017 listed on the SSE. IPO raised about 830 miljoen yuan, last year’s non-public offering of shares raised slightly more than 80 miljoen yuan. For such a well-known brand, its “appetite” is not large, and the subscription object is the company’s beneficial owner, the Wang family.

In maart 12, the company issued a profit distribution plan, 2.43 yuan per 10 aandelen, in totaal meer dan 92 miljoen yuan. This proposal did not receive a positive response from investors – De aandelenkoers was 12.42 Yuan/Share in maart 11, duiken naar 11.55 yuan/aandeel de volgende dag. Vanaf maart 30, De aandelenkoers van het bedrijf is gesloten om 11.6 yuan voor aandeel. Gedurende vorig jaar, De aandelenkoers van het bedrijf ervoer een geweldige ups en downs van mei tot augustus, met de aandelenprijs eenmaal bereikt in RMB19,38 per aandeel in augustus. Sindsdien, De schokval, Geen significante rebound.

Van de aandeelhouders van het bedrijf, HUIDA BADAIAUS Stock Prijs, Eind vorig jaar, De top tien aandeelhouders, Naast de eigenlijke controller Wang Huiwen en Wang's familie, De rest van Tangshan City Investment Co. En Tangshan is de thuisbasis van het bedrijf. De resterende institutionele beleggers zijn slechts één ICBC AXA -levensverzekering, met een aandeelhouders van alleen 0.9%.

Instellingen zijn vaak de “windschuim” op het gebied van investering. Het ontbreken van instellingen en aandelenkoersen vallen terug, Lijkt op te roepen om de HUIDA -badkamer te vragen om een nieuwe winstgroeipunt te geven.

Traditionele producten moeten worden opgewaardeerd

Lange tijd, HUIDA Sanitair Ware door sanitaire keramiek en keramische tegelproducten om de markt te openen, wat ook een belangrijke bron van inkomsten is. In 2020, Het bedrijf “niet-metalen minerale producten” De inkomsten overtroffen 2.2 miljard yuan. Daarentegen, de inkomsten van twee meubelproductie, metaalproducten, respectievelijk, zijn alleen over 200 Million Yuan en 500 miljoen yuan.

In de komende periode, Keramische producten zijn nog steeds grotendeels belangrijk om de winst van het bedrijf te beschermen, en vorig jaar daalden de niet-metalen inkomsten van het bedrijf niet-metalen minerale producten met 2.78% jaar op jaar. Bedrijfskosten, Echter, verhoogd door 1.58% jaar op jaar, en de brutomarge nam af met 2.93%.

Door product, De brutomarge van sanitair keramiek en muur- en vloertegels nam af door 2.91% En 3.99% respectievelijk. De inkomsten van sanitair keramiek daalden met 4% jaar op jaar, en het verkoopvolume overtrof 8 Million Pieces. De daling van het jaar was 2.52%, Terwijl de inventaris opkwam 5%. Er zijn tekenen dat het vuistproduct van het bedrijf voor bepaalde uitdagingen staat. Het verkoopvolume van de badkamers van het bedrijf is toegenomen door 15.27% jaar op jaar. Echter, De algehele schaal is niet groot, alleen met 62,400 geproduceerde sets. Dergelijke producten in de industrie staat bekend als “de hele badkamer”. In dit productsegment, Buitenlandse merken zoals Kohler, Panasonic is competitiever. Huida sanitary ware, Als u bij hen als een hele badkamer wilt zijn, zal geconfronteerd worden met een grotere druk.

Algemeen, HUIDA badkamer traditionele keramische producten, De winstperspectieven zijn niet erg duidelijk, die gerelateerd is aan het product “gracht” oppervlakkig. Keramische producten, vergeleken met intelligent sanitair, Het is een lage technologische inhoud, en de industriedrempel is niet hoog. Dit zorgt voor veel kleine workshops kunnen ook deelnemen aan de productie, en kan profiteren van de lagere prijs om de low-end markt te vangen. Keramische producten en de totale badkamer in vergelijking met dit laatste is meer ontwerpgericht, de nadruk leggen op de integratie met andere meubels bij het gebruik van functioneel, Decoratieve stijl. Hogere technologie -inhoud brengt natuurlijk een hogere toegevoegde waarde met zich mee.

Keramische producten vertrouwen op traditionele productiecapaciteit, Het probleem van het jaarverslag met een lage toegevoegde waarde in het HUIDA-badkamer wordt ook weerspiegeld. De arbeidskosten van sanitair keramiek, verslaggeving voor 17.5% van de totale kosten, brandstofvermogen is goed 3.57%. En badkuipen, Douches en andere algemene badkamerarbeidskosten zijn goed 0.47%, brandstofvermogen is goed 0.08%. Badkamer meubels arbeidskosten waren ongeveer goed 1.31%, Brandstofvermogen was ongeveer goed 0.19%. Badkamermeubels en badkuipen zijn de “Plaats om te zijn” In termen van technologie en ontwerp.

Het bedrijf lijkt zich ook bewust te zijn van dit aspect van het probleem, zei in het jaarverslag, “De productie van keramische tegels viel 87.66%, vanwege de toename van uitbestede verwerking.” Vorig jaar, het bedrijf produceerde in totaal 364,300 vierkante meter keramische tegels, de inventaris daalde met meer dan 50% vergeleken met het voorgaande jaar, Maar het verkoopvolume nam alleen maar toe met 0.88%. Dus, Outsourcing is inderdaad een belangrijke verandering in de activiteiten van het bedrijf vorig jaar. Deze stap bespaart zeker enkele kosten, Maar het vormt ook een nieuwe uitdaging voor de kwaliteitscontrole van het bedrijf.

Van de industrie stroomafwaarts, Producttechnologie verbeteren, Design toegevoegde waarde is noodzakelijk, Anders is het gemakkelijk om in een prijsoorlog te vallen met de “kleine workshop”. Badkamerproductverkoop en onroerendgoedmarkt zijn nauw verbonden. Met de “Drie rode lijnen” afgebakend, Het aantal nieuwe huizen en het verkoopvolume is aanzienlijk vertraagd, wat ook betekent dat de algemene vraag naar grondstoffenwoningen naar sanitaire producten kleiner wordt.

De markt voor sanitaire producten kan worden overgedragen aan de oude wijkrenovatie en sloppenwijdige projecten met het beleid. Dit deel van de markt bevindt zich voornamelijk in de steden van de derde en vierde klas, De eigenaren zijn meer prijsgevoelig, en de vraag naar hoogwaardige merken is beperkt. Deze geografische gebieden van de markt voor woningverbetering of zullen snel worden bezet door kleine workshops. Als u zich alleen richt op producten met een lage toegevoegde waarde van keramische tegels, Grote merken zijn niet significant concurrerend. De transformatie in de technologische inhoud en het productontwerp is beter in staat om de kloof te openen met kleine workshops.

HUIDA badkamer in het financiële rapport zei ook, “Sommige bedrijven kunnen op korte termijn een lage prijs dumpen, de substandaard en andere strategieën, resulterend in de achteruitgang van de gemiddelde winstmarge van de industrie.”

Felle concurrentie om kanalen te ontwikkelen

HUIDA Sanitaire Ware in het veld wordt de “Rode Zee”, geconfronteerd met een zeer intense uitdaging, Naast de algehele industriële omgeving, Maar ook van peer -concurrentie. Vanaf de gegevens van het derde kwartaal van vorig jaar, in een vergelijkbaar bereik, HUIDA badkamer brutomarge is hoger dan Jianlin Home, en lager dan Solux -technologie, Dongpeng Holdings, Diou thuis.

De belangrijkste producten van Solux -technologie zijn badkamerkasten, douches, kranen, Toiletten, enz., en Huida Sanitary Ware heeft een bepaalde overlapping. Vergeleken met Huida Sanitaire Ware, Solux -technologie heeft meer inspanningen geleverd in het ontwerp, Dat maakt ook zijn bedrijfsmodel voor IDM, Anders dan het OBM -model van Huida Sanitaire Ware.

De zogenaamde OBM, of originele merkfabrikant, heeft een eigen merk en bouwt een eigen marketingnetwerk op. IDM, anderzijds, omvat innovatieve producten volgens marktomstandigheden, en vertrouwt dan op patenten en intellectueel eigendom om winst te maken. Dit komt omdat Solux Technologies meer is “activalicht”, waardoor zijn winstgevendheid lijkt “gemakkelijker”. Vanaf het derde kwartaal van vorig jaar, Solux -technologie brutomarge was 35.75%, omhoog 4.56% jaar op jaar, die hoger is dan de 31.33% van Huida Sanitair vorig jaar. Solux -technologie heeft een marktwaarde van meer dan 6.6 miljard, die ook voordeliger is dan Huida Sanitair in termen van volume.

De producten van Diou Home overlappen elkaar met Huida Sanitary Ware. Zijn keramische plaat heeft het merk “Ou shennuo”. Op het gebied van keramische sanitaire ware concurreren met Huida Sanitaire Ware. Maar vanuit het oogpunt van het volume, De totale marktwaarde van het huis van Diou is meer dan 7 miljard yuan, vergeleken met het volume van ongeveer 4.3 Miljard yuan huida sanitaire ware is duidelijk superieur.

Zoals sommige bedrijven het jaarverslag van vorig jaar nog niet hebben bekendgemaakt, Vergeleken met de driekwart gegevens van vorig jaar, HUIDA BADADY's 2.23 Miljard Yuan -inkomsten overtrof het sectorgemiddelde van 1.007 miljard yuan, rangorde na Jianlin Home en de nieuw vermelde HAI-O Sumitomo, En voordat Lege deelt en Solux -technologie. Vanuit het oogpunt van de winst per aandeel, Huida Sanitary Ware gaat over 0.62 yuan, Meer dan het sectorgemiddelde van 0.26 yuan, Ranglijst na Lege aandelen en Jianlin Home.

Wat betreft of het bedrijf zijn kapitaal in de toekomst verhoogt om het volume uit te breiden? HUIDA Sanitaire Ware in het jaarverslag zei dat, hoewel “Geen specifieke overname- en fusieplannen”, maar kan ook de mogelijkheid kiezen om peer -bedrijven te verwerven, De oprichting van cross-regionale productielijnen om het marktaandeel uit te breiden. In maart van dit jaar, Guosheng Securities Huang Shitao zei, Huida badkamer diep ploegen badkamer voor meer dan 30 jaar, Het merk heeft een hoog marktbewustzijn. Na vermelding, Versnel de omnichannel marketinglay -out en capaciteitsconstructie. Distributie -uiteinde van de winkelupgrade terwijl u actief kan worden gekanaliseerd om het lege gebied te bedekken. Het engineering -einde was gericht op de ontwikkeling van grote klanten met onroerend goed met aanzienlijke resultaten. Er wordt verwacht dat van 2021 naar 2023, De nettowinst die toe te schrijven is aan de moeder kan bereiken 370 miljoen yuan, 428 Million Yuan en 484 miljoen yuan respectievelijk.

Huacheng Securities Guo Qinglong sprak over tijdens de epidemie, Huida -badkamer bevordert actief de ontwikkeling van nieuwe retail, Optimaliseer de aanpassing van offline winkels, Online retailbedrijf, Om driedimensionale netwerkindeling te bereiken, Het toekomstige bedrijf van het bedrijf is behoorlijk voordelig.

Deze verschillende opvattingen hebben gesproken over het belang van HUIDA badkameroptimalisatiekanalen. Jaarverslag, zijn huidige “Dealersubsidies” is ongeveer 37.88 miljoen yuan, in principe hetzelfde als de vorige periode, Om het kanaal verder uit te breiden, Vooral online verkoop kan grotendeels geld besparen. Verbeter de brutomarge, Dat is een haalbaar pad voor de Huida -badkamer in de Rode Zee van de concurrentie.

Hoe de transformatie van Huida Sanitaire Ware in ontwerp en technologie te vergroten om hun eigen competitieve barrières op te bouwen? Het fenomeen van toenemende inkomsten zonder winst te verhogen is tijdelijk of trend? Hoe kan het bedrijf overleven in de felle concurrentie met zijn collega's? Investors.com heeft het bedrijf geschreven over gerelateerde kwesties, maar heeft geen antwoord ontvangen.