Business School på badet

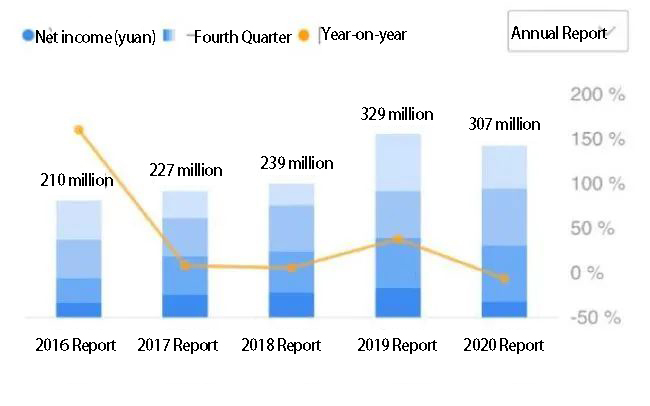

Den siste årsrapporten til Huida Sanitary Ware Co., Ltd (603385.SH, heretter referert til som “Huida sanitærutstyr”), et ledende lager innen sanitærutstyr, viser at under det store presset fra epidemien i 2020, momentumet til Huida Sanitary Wares nettoresultat de siste årene har kommet til en brå slutt, men de generelle driftsforholdene er fortsatt gode. Fra 2016 til 2019, selskapets nettoresultat steg fra 210 millioner yuan til 329 million yuan, en nedgang på ca 6.58% år til år i 2020.

Netto overskudd av Huida Bathroom

I 2020, selskapets driftsinntekter fortsetter å vokse, totalt ca 3.218 milliarder yuan, opp 0.24% år til år. Bruttomargin på 31.33%, lavere enn bruttomarginen på ca 33% i 2019. Selv om den generelle trenden er stabil, Det er investorer bekymret for at Huida bad “økning i inntekter øker ikke fortjenesten” situasjonen vil spre seg? Det er utenlandske merker som Kohler Sanitary Ware foran avlyttingen, baksiden av innenlandske merker som Hai-O Sumitomo jage. Huida sanitærutstyr, hvordan vil den takle fremtiden?

Mangel på institusjoner, aksjekursen er ikke treg

Huida sanitærutstyr kan beskrives som en veteran på baderomsmøbelmarkedet. I følge enterprise search, selskapet ble grunnlagt i 1982, så langt har vært 40 år, men bare i 2017 notert på SSE. IPO hevet ca 830 million yuan, fjorårets ikke-offentlige tilbud av aksjer økte litt mer enn 80 million yuan. For et så kjent merke, sin “appetitt” er ikke stor, og tegningsobjektet er selskapets reelle eier, familien Wang.

På mars 12, selskapet utstedte en overskuddsplan, 2.43 yuan for 10 aksjer, totalt mer enn 92 million yuan. Dette forslaget fikk ikke positiv respons fra investorer – aksjekursen var 12.42 yuan/andel i mars 11, stuper til 11.55 yuan/andel dagen etter. Fra og med mars 30, selskapets aksjekurs stengte kl 11.6 yuan per aksje. I hele fjor, Selskapets aksjekurs opplevde store opp- og nedturer fra mai til august, med aksjekursen en gang nå RMB19,38 per aksje i august. Siden da, sjokkfallet, ingen betydelig tilbakegang.

Fra selskapets aksjonærer, Huida bad aksjekurs, fra slutten av fjoråret, de ti beste aksjonærene, i tillegg til den faktiske kontrolleren Wang Huiwen og Wangs familie, resten av Tangshan City Investment Co. Og Tangshan er selskapets hjemmebase. De gjenværende institusjonelle investorene er bare én ICBC AXA Livsforsikring, med en aksjepost på kun 0.9%.

Institusjoner er ofte “vindvinge” innen investering. Mangelen på institusjoner og aksjekurser faller tilbake, ser ut til å etterlyse Huida bad for å gi nytt poeng for resultatvekst.

Tradisjonelle produkter må oppgraderes

I lang tid, Huida sanitærutstyr av sanitær keramikk og keramiske fliser produkter for å åpne markedet, som også er en viktig inntektskilde. I 2020, selskapets “ikke-metalliske mineralprodukter” inntektene overskredet 2.2 milliarder yuan. I kontrast, inntektene fra to møbelproduksjon, metallprodukter, hhv, handler bare om 200 millioner yuan og 500 million yuan.

I den kommende perioden, Keramiske produkter er fortsatt i stor grad viktige for å beskytte selskapets fortjeneste, og i fjor gikk selskapets inntekter fra ikke-metalliske mineralprodukter ned med 2.78% år til år. Driftskostnader, Imidlertid, økt med 1.58% år til år, og bruttomarginen gikk ned med 2.93%.

Etter produkt, Bruttomarginen på sanitærkeramikk og vegg- og gulvfliser ble redusert med 2.91% og 3.99% hhv. Inntektene fra sanitærkeramikk gikk ned med 4% år til år, og salgsvolumet oversteg 8 millioner stykker. Nedgangen fra år til år var 2.52%, mens varelageret steg 5%. Det er tegn på at selskapets første produkt står overfor visse utfordringer. Salgsvolumet av selskapets badekarbad økte med 15.27% år til år. derimot, den totale skalaen er ikke stor, med bare 62,400 sett produsert. Slike produkter i industrien er kjent som “hele badet”. I dette produktsegmentet, utenlandske merker som Kohler, Panasonic er mer konkurransedyktige. Huida sanitærutstyr, hvis du vil være med dem som et helt bad, vil møte større press.

Totalt sett, Huida bad tradisjonelle keramiske produkter, resultatutsiktene er ikke veldig klare, som er relatert til produktet “vollgrav” grunn. Keramiske produkter, sammenlignet med intelligent sanitærutstyr, det er lavt teknologiinnhold, og bransjeterskelen er ikke høy. Dette gjør at mange små verksteder også kan delta i produksjonen, og kan dra nytte av den lavere prisen for å fange lavprismarkedet. Keramiske produkter og det generelle badet sammenlignet med sistnevnte er mer designorientert, vektlegging av integrasjon med andre møbler i bruk av funksjonelle, dekorativ stil. Høyere teknologiinnhold gir naturligvis høyere merverdi.

Keramiske produkter er avhengige av tradisjonell produksjonskapasitet, Problemet med lav verdiøkning i Huida baderoms årsrapport gjenspeiles også. Arbeidskostnaden for sanitærkeramikk, Regnskap for 17.5% av totalkostnaden, drivstoffkraft stod for 3.57%. Og badekar, dusjer og andre samlede arbeidskostnader på badet sto for 0.47%, drivstoffkraft stod for 0.08%. Baderomsmøbler arbeidskostnader utgjorde ca 1.31%, drivstoffkraft utgjorde ca 0.19%. Baderomsmøbler og badekar er “sted å være” når det gjelder teknologi og design.

Selskapet ser også ut til å være klar over denne siden av problemet, sa i årsmeldingen, “produksjonen av keramiske fliser falt 87.66%, på grunn av økningen i utkontraktert behandling.” I fjor, selskapet produserte totalt 364,300 kvadratmeter med keramiske fliser, varelageret gikk ned med mer enn 50% sammenlignet med året før, men salgsvolumet bare økte med 0.88%. Slik, outsourcing er faktisk en betydelig endring i selskapets drift i fjor. Dette grepet sparer absolutt noen kostnader, men det utgjør også en ny utfordring for selskapets kvalitetskontroll.

Fra industrien nedstrøms, forbedre produktteknologien, design merverdi er avgjørende, ellers er det lett å havne i en priskrig med “lite verksted”. Salg av baderomsprodukter og eiendomsmarkedet er nært knyttet. Med “tre røde streker” avgrenset, antall nye boliger og salgsvolum har avtatt betydelig, som også betyr at den generelle etterspørselen etter sanitærprodukter blir mindre.

Markedet for sanitærprodukter kan bli overført til de gamle oppussings- og shantyprosjektene i nabolaget med politikken. Denne delen av markedet er hovedsakelig lokalisert i tredje og fjerde lags byer, eierne er mer prisfølsomme, og etterspørselen etter high-end merkevarer er begrenset. Disse geografiske områdene av boligforbedringsmarkedet eller vil raskt bli okkupert av små verksteder. Hvis bare fokus på keramiske fliser lavt verdiskapende produkter, store merker er ikke nevneverdig konkurransedyktige. Transformasjonen i det teknologiske innholdet og produktdesignet er mer i stand til å åpne gapet med små verksteder.

Huida bad i den økonomiske rapporten sa også, “Noen selskaper kan ta en lavprisdumping på kort sikt, understandarden og andre strategier, som resulterer i en nedgang i bransjens gjennomsnittlige fortjenestemargin.”

Hard konkurranse om å utvikle kanaler

Huida sanitærutstyr i feltet kalles “Rødehavet”, står overfor en veldig intens utfordring, i tillegg til det generelle industrimiljøet, men også fra jevnaldrende konkurranse. Fra fjorårets data for tredje kvartal, i et sammenlignbart område, Bruttomarginen på Huida bad er høyere enn Jianlin hjemme, og lavere enn Solux Technology, Dongpeng Holdings, Diou hjemme.

Hovedproduktene til Solux Technology er baderomsskap, dusjer, kraner, toaletter, etc., og Huida sanitærutstyr har en viss overlapping. Sammenlignet med Huida sanitærutstyr, Solux Technology satset mer på design, som også lager sin forretningsmodell for IDM, forskjellig fra OBM-modellen til Huida sanitærutstyr.

Den såkalte OBM, eller original merkevareprodusent, driver sin egen merkevare og bygger sitt eget markedsføringsnettverk. IDM, På den annen side, innebærer innovative produkter i henhold til markedsforhold, og deretter stole på patenter og intellektuell eiendom for å tjene penger. Dette er fordi Solux Technologies er mer “aktiva-lys”, som får lønnsomheten til å virke “enklere”. Fra og med fjorårets tredje kvartal, Solux Technologys bruttomargin var 35.75%, opp 4.56% år til år, som er høyere enn 31.33% av Huida Sanitary i fjor. Solux Technology har en markedsverdi på mer enn 6.6 milliarder, som også er mer fordelaktig enn Huida Sanitary når det gjelder volum.

Diou Homes produkter overlapper med Huida sanitærutstyr. Dens keramiske plate har merket “Ou Shennuo”. Innenfor keramisk sanitærutstyr konkurrere med Huida sanitærutstyr. Men fra et volumsynspunkt, den totale markedsverdien av Diou Home er mer enn 7 milliarder yuan, sammenlignet med volumet på ca 4.3 milliarder yuan Huida sanitærutstyr er klart overlegen.

Siden noen selskaper ennå ikke har offentliggjort fjorårets årsrapport, sammenlignet med fjorårets trekvartalsdata, Huida bad 2.23 milliarder yuan omsetning overskredet bransjegjennomsnittet på 1.007 milliarder yuan, rangering etter Jianlin Home og det nylig børsnoterte Hai-O Sumitomo, og før Lege-aksjer og Solux Technology. Sett fra et resultat per aksje, Huida sanitærutstyr handler om 0.62 Yuan, mer enn bransjegjennomsnittet på 0.26 Yuan, rangering etter Lege-aksjer og Jianlin Home.

Når det gjelder om selskapet øker kapitalen i fremtiden for å utvide volumet? Huida sanitærutstyr i årsrapporten sa det, selv om “ingen spesifikke oppkjøps- og fusjonsplaner”, men kan også velge muligheten til å kjøpe likeverdige selskaper, etablering av tverrregionale produksjonslinjer for å utvide markedsandelen. I mars i år, Guosheng Securities Huang Shitao sa, Huida bad dyppløyebad for mer enn 30 år, merkevaren har høy markedsbevissthet. Etter notering, akselerere omnikanal-markedsføringsoppsettet og kapasitetsbygging. Distribusjon slutten av butikken oppgradere mens aktivt kanal ned for å dekke det tomme området. Ingeniørarbeidet fokuserte på utvikling av store eiendomskunder med betydelige resultater. Det forventes at fra 2021 til 2023, nettofortjenesten som tilskrives mor kan nå 370 million yuan, 428 millioner yuan og 484 henholdsvis millioner yuan.

Huacheng Securities Guo Qinglong snakket om under epidemien, Huida bad aktivt fremme utviklingen av ny detaljhandel, optimalisere justeringen av offline butikker, detaljhandel på nett, for å oppnå tredimensjonal nettverkslayout, selskapets fremtidige virksomhet er ganske fordelaktig.

Disse forskjellige synspunktene har snakket om viktigheten av Huida baderomsoptimaliseringskanaler. Årsrapport, sin nåværende “forhandlertilskudd” handler om 37.88 million yuan, stort sett det samme som forrige periode, for å utvide kanalen ytterligere, spesielt nettsalg kan i stor grad spare penger. Forbedre bruttomarginen, som er en farbar vei for Huida-badet i konkurransens røde hav.

Hvordan øke transformasjonen av Huida sanitærutstyr i design og teknologi for å bygge sine egne konkurransebarrierer? Fenomenet med å øke inntektene uten å øke fortjenesten er midlertidig eller trendmessig? Hvordan kan selskapet overleve i den harde konkurransen med sine jevnaldrende? Investors.com har skrevet til selskapet om relaterte spørsmål, men har ikke fått svar.