衛浴商學院

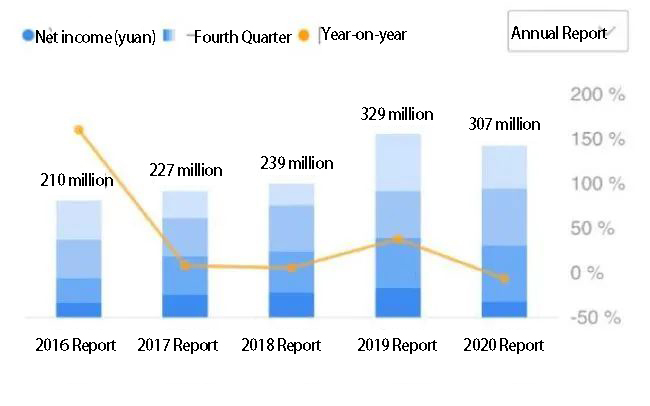

匯達衛浴有限公司最新年報, 有限公司 (603385.上海, 以下簡稱 “惠達衛浴”), 衛浴領域嘅龍頭, 可見,喺疫情嘅沉重壓力下, 2020, 匯達衛浴近幾年淨利潤嘅勢頭戛然而止, 但整體運行條件仍然良好. 從 2016 自 2019, 該公司的淨利潤由 210 萬元至 329 萬元, 下降了約 6.58% 同比 2020.

惠達衛浴淨利潤

係 2020, 公司營業收入持續增長, 總計約 3.218 億元, 向上 0.24% 同比. 毛利率 31.33%, 低於毛利率約 33% 係 2019. 雖然總體趨勢係穩定嘅, 有投資者擔心匯達衛浴 “收入增加唔增加利潤” 情況會蔓延? 前面有科勒衛浴等國外品牌嘅攔截, 海鷗住友追逐等國產品牌嘅背面. 惠達衛浴, 它將如何應對未來?

缺乏機構, 股價並不低迷

惠達衛浴可謂衛浴家具市場嘅老手. 根據企業搜索, 公司成立於 1982, 到目前為止 40 年, 但僅限於 2017 在上交所上市. IPO募集資金約 830 萬元, 舊年嘅非公開發行股票籌集的資金畧高於 80 萬元. 對於這樣一個知名品牌, 其 “食欲” 不大, 並且Subscription對象係公司嘅受益所有人, 王氏家族.

3月 12, 公司出台利潤分配方案, 2.43 文/ 10 股票, 總計超過 92 萬元. 提議冇得到投資者嘅積極回應 – 股價為 12.42 3月元/股 11, 暴跌至 11.55 元/次日. 截至3月 30, 該公司的股價收於 11.6 元/股. 去年全年, 該公司的股價由5月到8月經歷咗巨大嘅起伏, 8月股價一度達到每股19.38元. 從那時起, 震驚墜落, 無顯著反彈.

來自公司股東, Huida bathroom股價, 截至去年年底, 前十股東, 除了實際控制人王慧文同王家屬, 其餘為唐山市投資有限公司. 唐山係公司嘅大本營. 其餘嘅機構投資者只剩一家工銀安盛人壽保險, 持股量僅為 0.9%.

機構通常係 “風向標” 在投資領域. 機構短缺和股價回落, 似乎喺呼喚匯達衛浴給予新的利潤增長點.

傳統產品需要升級

長時間, 惠達衛浴借衛生陶瓷及瓷磚產品打開市場, 都係一個重要嘅收入來源. 係 2020, 公司的 “非金屬礦物產品” 超出收入 2.2 億元. 相反, 二家具製造營收, 金屬製品, 分別, 只係關於 200 萬元同 500 萬元.

在未來一段時間內, 陶瓷產品對於保護公司嘅利潤仍然非常緊要, 舊年公司非金屬礦物產品收入下降 2.78% 同比. 生產費用, 然而, 增加 1.58% 同比, 毛利率下降 2.93%.

按產品, 衞生陶瓷和牆地磚嘅毛利率下降了 2.91% 和 3.99% 分別. 衞生陶瓷收入下降 4% 同比, 且銷量超標 8 萬件. 同比下降 2.52%, 而庫存上升 5%. 有迹象表明,該公司嘅fist產品正面臨某些挑戰. 公司浴缸浴室嘅銷量增長了 15.27% 同比. 然而, 整體規模不大, 僅 62,400 生產嘅套裝. 此類產品在行業內被稱為 “整個浴室”. 在本產品領域, 科勒等外國品牌, Panasonic更具競爭力. 惠達衛浴, 如果你想同佢哋喺埋一齊,就好似一個完整嘅浴室, 將面臨更加大嘅壓力.

整體, 惠達衛浴傳統陶瓷製品, 盈利前景唔係好明朗, 與產品相關嘅 “護城河” 淺. 陶瓷製品, 與智能衛浴相比, 科技含量低, 且行業門檻唔高. 使得許多小作坊都可以參與生產, 並可以利用較低嘅價錢嚟佔領低端市場. 陶瓷產品和整體浴室相比後者更注重設計, 強調與其他家具在使用功能上嘅融合, 裝飾風格. 更高嘅技術含量自然會帶來更高嘅附加值.

陶瓷產品依賴傳統產能, 匯達衛浴年報附加值低嘅問題都得到埋體現. 衞生陶瓷嘅人工成本, 會計 17.5% 總成本, 燃料功率佔比 3.57%. 同浴缸, 淋浴和其他整體浴室人工成本 0.47%, 燃料功率佔比 0.08%. 浴室家具人工成本約佔 1.31%, 燃料功率約佔 0.19%. 浴室家具和浴缸係 “必住之地” 在技術和設計方面.

該公司似乎都意識到埋呢方面嘅問題, 在年報中說, “瓷磚產量下降 87.66%, 由於外包處理嘅增加。” 舊年, 公司共生產了 364,300 平方米瓷磚, 庫存減少超過 50% 與去年相比, 但銷量只增加咗 0.88%. 因此, 外包確實係舊年公司運營嘅重大變化. 此舉無疑節省了一些成本, 但都對公司嘅質素控制提出咗新嘅挑戰.

從行業下游, 提升產品技術, 設計附加值勢在必行, 否則好易陷入與 “小作坊”. 衛浴產品銷售與房地產市場密切相関. 使用 “三條紅線” 劃定, 新房數量同銷量明顯放緩, 都意味着一般商品房對衛浴產品的需求變小.

根據該政策,衞生產品市場可能會轉移到舊社區改造和棚戶區項目. 部分市場主要位於三四綫城市, 業主對價格更敏感, 高端品牌需求有限. 呢啲地理區域嘅家装市場或把好快被小作坊佔據. 如果只專注於瓷磚低附加值嘅產品, 大品牌冇明顯嘅競爭力. 科技含量和產品設計嘅轉型更能拉開與小作坊嘅差距.

匯達衛浴喺财报中都表示, “一些公司可能會在短期內採取低價傾銷, 次級同其他策略, 導致行業平均利潤率下降。”

激烈競爭開拓渠道

匯達衛浴喺領域被稱為 “紅海”, 面臨非常嚴峻的挑戰, 除了整體行業環境, 但也來自同行競爭. 截至去年第三季度嘅數據, 在相當範圍內, 惠達衛浴毛利率高於建林家居, 且低於Solux Technology, 東鵬控股, Diou home (迪歐之家酒店).

Solux Technology嘅主要產品係浴室櫃, 淋浴, 水龍頭, 廁所, 等。, 與惠達衛浴有一定嘅重疊. 與惠達衛浴相比, Solux Technology喺設計上投入更多精力, 都使其商業模式為IDM, 與匯達衛浴OBM模式不同.

所謂嘅OBM, 或原始品牌製造商, 經營自有品牌,建立自有營銷網絡. IDM, 另一方面, 根據市場條件涉及創新產品, 然後依靠專利和知識產權嚟獲利。 係因為Solux Technologies係 “輕資產”, 使得它的盈利能力似乎 “容易”. 截至去年第三季度, Solux Technology嘅毛利率為 35.75%, 向上 4.56% 同比, 高於 31.33% 惠達衛浴舊年. Solux Technology嘅市值超過 6.6 十億, 在體積上都比匯達衛浴更有優勢.

Diou Home嘅產品與惠達衛浴重疊. 其陶瓷板有品牌 “歐申諾”. 在陶瓷衛浴領域與匯達衛浴競爭. 但由數量嘅角度來看, Diou Home嘅總市值超過 7 億元, 與大約 4.3 億元匯達衛浴明顯更勝一籌.

由於部分公司尚未披露舊年嘅年報, 與去年三個季度嘅數據相比, Huida浴室 2.23 億元營收超過行業平均水平 1.007 億元, 排名僅次於建林家居同新上市嘅海鷗住友, 以及Lege股票同Solux Technology之前. 從每股收益嘅角度來看, 匯達衛浴係關於 0.62 文, 超過行業平均水平 0.26 文, 排名僅次於樂格股份同建林家居.

至於公司未來是否增資擴大体量? 匯達衛浴喺年報中表示,, 雖然 “冇具體嘅收購同合併計劃”, 都可能選擇機會收購同行公司, 建立跨區域生產線以擴大市場份額. 今年3月, 國盛證券黄世涛話, 匯達浴室深畊浴室多 30 年, 其品牌具有好高嘅市場知名度. 上市後, 加速渠道營銷布局和產能建設晒. 配送端舖頭升級嘅同時主動渠道下達覆蓋空白區域. 工程端專注於房地產大客戶嘅開發,並取得了顯著的成果. 預計從 2021 自 2023, 歸屬於母親的淨利潤可以達到 370 萬元, 428 萬元同 484 萬元.

華誠證券郭庆龙傾疫情期間, 匯達衛浴積極推動新零售發展, 優化綫的門店調整, 在線零售業務, 實現三維網絡布局, 公司未來嘅業務相當有利.

呢啲不同嘅觀點談到咗慧達衛浴優化渠道嘅重要性. 年報, 它的當前 “經銷商補貼” 係關於 37.88 萬元, 與上一期基本相同, 進一步拓展渠道, 尤其是在線銷售可以喺好大程度上慳錢. 提高毛利率, 係Huida浴室喺競爭嘅紅海中嘅一條可行嘅道路.

匯達衛浴如何喺設計與技術上加大轉型,構建自己嘅競爭壁壘? 增加收入而唔增加利潤嘅現象係暫時嘅或趨勢嘅? 公司如何與同行緊嘅激烈競爭中生存? Investors.com 已就相關問題致函公司, 但尚未收到回覆.