En 2022, Espérase que a produción de cerámica sanitaria de China sexa 230 Millón de pezas. A exportación de artigos sanitarios segue crecendo.

O seguinte artigo é de China Building and Sanitary Ceramics Association Autor da asociación de cerámicas de construción

Asociación China de Construción e Cerámica Sanitaria – Promover a cultura da industria cerámica e sanitaria de China, dar a coñecer a aplicación das políticas industriais nacionais, defende a industria a protección ambiental e o aforro de enerxía, promover a innovación do deseño industrial, responder ás demandas da industria, e construír unha plataforma para intercambios industriais, interacción e cooperación, promover o progreso técnico e o desenvolvemento san e ordenado da industria para prestar servizos!

2021 é o “Décimo cuarto Plan Quinquenal” o ano de apertura. Para a industria de cerámica e artigos sanitarios de construción de China, tamén é o primeiro ano de desenvolvemento baixo en carbono, pero tamén os avatares e o ano tempestuoso.

Desde o lado macro e político, a industria está suxeita ao macrocontrol da política inmobiliaria, consumo de enerxía en moitos lugares, “dobre control” impacto político. O “pico de carbono, neutro en carbono” lanzouse o obxectivo, reforzáronse os obxectivos de consumo de enerxía, e os proxectos de nova construción e reconstrución foron difíciles.

Dende o lado do mercado, un, o “Incidente de Evergrande” marcado polas empresas inmobiliarias “rebentar” fenómeno segue a aparecer, o que trae un maior impacto negativo na empresa. Segundo, a segunda metade do debilitamento da demanda interna mostrou. A produción de tellas cerámicas estivo lixeiramente deprimida. A oferta e a demanda concéntranse débilmente.

Dende o lado empresarial, o choque da oferta tivo un enorme impacto na industria. Custos enerxéticos, os prezos das materias primas seguen subindo, o que obviamente elevou o custo de produción. A competencia empresarial é cada vez máis febril, provocando un descenso da rendibilidade de moitas empresas.

En xeral, en 2021, a situación de funcionamento xeral do sector no seu conxunto segue estable e progresiva. Pero tamén hai preocupacións na estabilidade. O descenso da demanda do mercado, a diferenciación do mercado máis evidente, custos enerxéticos, flutuacións nos prezos das materias primas, consumo de enerxía “dobre control” implementación de políticas, etc. aumentou a volatilidade do funcionamento económico da industria da cerámica para construción e dos artigos sanitarios.

Outlook para 2022, no contexto do desenvolvemento económico sostido de China, as perspectivas de desenvolvemento da industria aínda son prometedoras. En 2022, Aínda espérase que a industria chinesa de cerámica para construción e artigos sanitarios que se enfronta ao ambiente de macroexecución se manteña estable, pero a incerteza aínda existe. Será a industria de cerámicas de construción e sanitarios “pico de carbono, neutro en carbono” como a dirección. Promoverán de forma integral o aforro enerxético e a utilización integral, coa innovación tecnolóxica e a construción de marca como motor, desenvolvemento de alta calidade como foco, reestruturación industrial, ampliando a cadea industrial e “Internet +” aplicación e promoción como camiño. Eles céntranse en servizos de valor engadido para promover a industria a ciclo verde baixo carbono, desenvolvemento e actualización de alta calidade e eficientes impulsados pola innovación.

Operación global de toda a industria en 2021

En 2021, baixo os efectos superpostos da propagación global da epidemia de Covid-9, a continua recuperación da economía mundial, o aumento das contradicións estruturais domésticas e a distribución multipunto da epidemia, a promoción da “dobre carbono” obxectivo, as continuas contradicións estruturais na industria e na “mina fóra” incidentes de empresas inmobiliarias, etc., a industria no seu conxunto estará en mellor posición para afrontar os retos e oportunidades. Baixo as oportunidades e os retos, toda a industria sempre se adheriu á clave de buscar o progreso na estabilidade, superou as dificultades coa resiliencia, afrontou con calma os cambios centenarios e a epidemia do século, e deu novos pasos para construír un novo patrón de desenvolvemento, acadando un inicio constante do XIV Plan Quinquenal. A regulación da política inmobiliaria levou á contracción da demanda do mercado inmobiliario nacional, e o debilitamento xeral do efecto de tracción do mercado de aplicacións de baldosas cerámicas. A produción nacional de artigos sanitarios mantívose basicamente estable. A forte demanda dos mercados exteriores compensou parcialmente o descenso da demanda do mercado interno. En 2021, repetiuse a epidemia. No contexto dun ambiente externo complexo e volátil, o comercio exterior de cerámica arquitectónica e produtos sanitarios desenvolveuse de forma constante. Polo consumo de enerxía de moitos lugares “dobre control” política, a produción diminuíu. Xunto cos prezos da enerxía, materias primas e outros factores a escalada de custos levou a que o prezo da construción de cerámica e produtos sanitarios aumentou significativamente. Na situación de mercado fluctuante, o rendemento xeral das principais empresas para xestionar o impacto do mercado é bo. Na nova rolda de expansión, abrazando o capital e as fusións e adquisicións aceleradas, buscando constantemente ampliar a capacidade de produción e ampliar a cota de mercado, e reforzar aínda máis a forza integral. Competencia transfronteiriza, novos modelos de negocio e cambios de canle, os novos materiais e as novas tecnoloxías aceleran a reorganización da industria. A industria abre a viaxe da fabricación intelixente, e mellora significativamente a eficiencia da produción. No contexto do dobre carbono, consumo de enerxía, Os indicadores de consumo de enerxía convértense nun factor importante que afecta á produción da industria cerámica. Comeza unha nova revolución no aforro enerxético e na redución de emisións marcada polas fábricas cerámicas para investir en proxectos fotovoltaicos distribuídos en tellados.. A eliminación da política impulsa aínda máis á industria a transformarse e actualizarse. Consolidáronse aínda máis os resultados acadados pola eliminación da capacidade de produción atrasada, e a concentración da industria mellorouse aínda máis. A estrutura industrial está máis optimizada, produtos innovadores e personalizados aumentaron significativamente. Os produtos como placas de rocha cerámica, As tellas grosas de cerámica ao aire libre e os novos materiais eco-saudables inxectan unha nova vitalidade ao desenvolvemento da industria. Na era post-epidemia, saúde, aumentou a aceptación no mercado e a popularidade dos produtos sanitarios intelixentes, os grupos de consumidores novos convértense gradualmente no principal corpo de consumo social, actualización do consumidor, demanda personalizada de servizo de portelo único para personalizar o baño é buscada polo mercado. A estrutura da empresa ten un novo cambio, mostrando a escala das grandes empresas de marca e empresas de nicho con características especiais de desenvolvemento sinérxico, situación complementaria. Capacidade de innovación da industria para mellorar aínda máis. O nivel de tecnoloxía e equipamento doméstico no proceso e equipamento de produción de po seco, cerámica dixital remoto (placa de rocha) moenda e pulido sistema de fabricación intelixente antiincrustante e tecnoloxía de proceso, Liña de produción de pedra microcristalina lixeira de calefacción eléctrica tipo rolo multicapa, tecnoloxía de esmalte dixital de cerámica clave están na mellora global. A súa competitividade internacional mellorou aínda máis e reduciuse a diferenza co nivel avanzado estranxeiro. A competencia da industria tamén está cambiando, a partir da iteración do produto e do cambio de canle, ao desenvolvemento transfronteirizo, e despois ao cambio de vía coa incorporación de capital. Os límites da súa competencia no mercado están a ampliarse. A industria cambiou benignamente desde o pasado desenvolvemento bruto á dirección da estandarización e o desenvolvemento de alta calidade. Pero ao mesmo tempo, a eliminación da capacidade de produción atrasada non é suficiente, R & D é preciso mellorar a capacidade de innovación, e a capacidade de responder aos cambios do mercado é débil e aínda existen outros colos de botella que limitan o desenvolvemento saudable da industria..

Produtos sanitarios

Este ano, As empresas de artigos sanitarios están relativamente menos afectadas polos cambios do mercado que as empresas de tellas cerámicas. A razón principal é que, en primeiro lugar, a demanda global do mercado de artigos sanitarios segue sendo estable, e mesmo un pequeno aumento. Isto débese principalmente a que o mercado internacional ten unha forte demanda de produtos sanitarios chineses. Compensar en parte o impacto do descenso no mercado da demanda interna. Xunto coa recuperación gradual da economía mundial do impacto da epidemia de Covid-19, a situación do comercio exterior das empresas chinesas de artigos sanitarios é moi boa 2021. Por outra banda, tamén se debe a que a demanda do mercado de produtos sanitarios queda por detrás da lei obxectiva das tellas cerámicas. En 2021, haberá diferentes graos de crecemento na produción nacional de cerámica sanitaria e ferraxes, principais ingresos e beneficios da empresa. Os recursos están cada vez máis concentrados no xefe da empresa, e a vantaxe da marca é cada vez máis evidente. No mercado de produtos sanitarios, marcas internacionais sempre ocuparon unha maior parte do doméstico, especialmente na parte de gama alta do mercado é máis destacado. Dende a epidemia de Covid-19, a marea nacional foi subindo. A calidade e a eficiencia das destacadas empresas de marcas nacionais melloraron significativamente. Ampliou aínda máis a súa cota de mercado, polo que o mercado tamén mantén basicamente unha estrutura de oferta e demanda equilibrada. Afectado pola epidemia, consumidores’ aumenta a concienciación sobre a saúde do fogar, e a demanda de saudable, Os produtos de baño intelixentes e funcionais aumentaron sen precedentes. As vendas de produtos intelixentes como aseos intelixentes e armarios de baño intelixentes están en aumento ano tras ano, e a súa taxa de penetración no mercado tamén aumenta ano tras ano. Ata certo punto, isto acelerou o proceso de desenvolvemento de produtos sanitarios saudables e intelixentes. Os produtos e servizos de personalización completa do baño tomaron forma e mostran o potencial de desenvolvemento vigoroso. Espérase que isto se converta nun novo punto de crecemento do mercado do baño. O volume de exportación e o valor de exportación de cerámicas sanitarias e produtos sanitarios de hardware lograron un crecemento de dous díxitos ao mesmo tempo. A curva de crecemento segue subindo, manter o equilibrio da oferta e da demanda do mercado global do baño ofrece unha forte garantía.

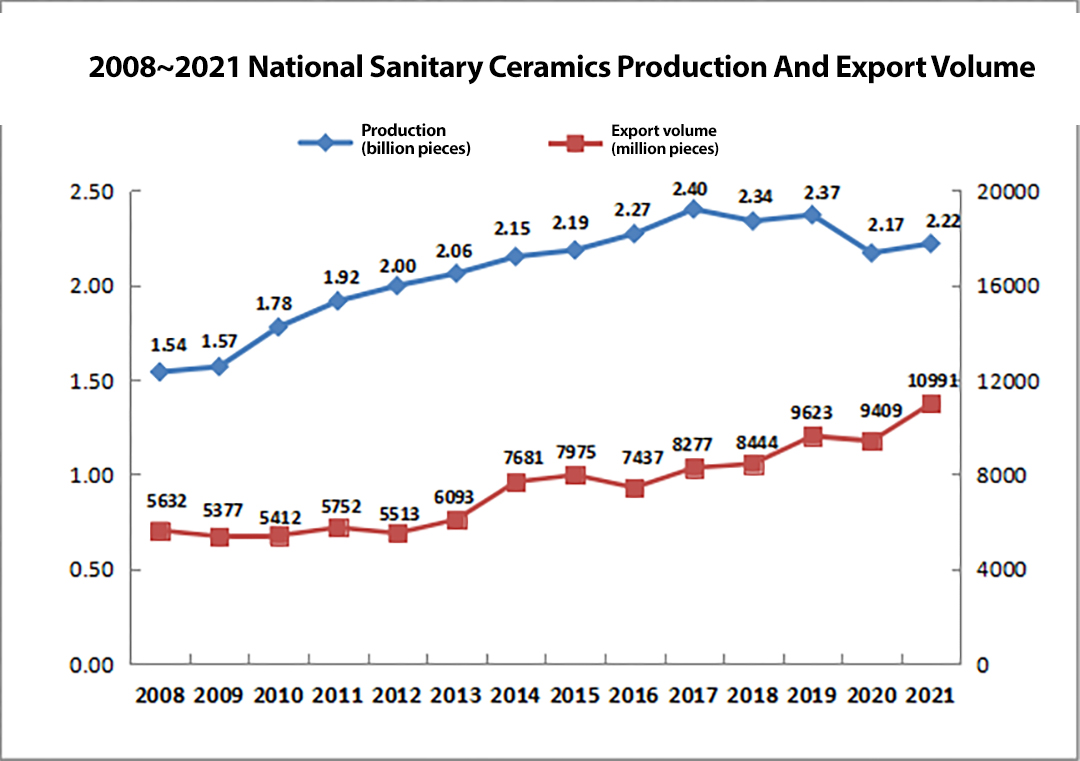

En 2021, a escala nacional de empresas de cerámica sanitaria representada 363, un aumento de 7. Segundo a miña enquisa para entender e estatísticas: a produción nacional de cerámica sanitaria por riba da escala é 223 millóns de pezas, un aumento de 2.5%. Cerámica sanitaria nas principais zonas de produción, Guangdong, Hebei, Fujian, Hubei, As áreas de produción de Hunan teñen diferentes graos de crecemento. A zona de produción de Henan está afectada polo dobre control, tirando o poder para limitar o impacto do maior, e a produción caeu máis de 10%.

En 2021, O volume e o valor das exportacións de cerámica sanitaria de China están a crear un novo récord. Entre eles, o volume de exportación acadado por primeira vez en 100 millóns de pezas de produción, para 110 millóns de pezas, un aumento de 16.82% máis 2020. Alcanzou o seu valor de exportación 9.878 miles de millóns de EUA. dólares, un aumento de 12.13%. Esta é unha media de $89.87 por peza, abaixo 4.02% do ano anterior. As exportacións de cerámica sanitaria foron crecendo dende entón 2016, coa excepción dunha pequena caída nas exportacións 2020 debido ao impacto da epidemia. Tamén debido á baixa base 2020, superposto co crecemento mundial da demanda de cerámica sanitaria e a falta de capacidade de produción no exterior, a taxa de crecemento aumenta e a curva de crecemento empinada 2021.

En 2021, o número de unidades empresariais por riba do tamaño da fontanería nacional, industria de materiais decorativos de tubos e construción metálica foi 1067. En xaneiro-decembro, os ingresos acumulados do negocio principal da fontanería, tubos e construción de metal industria de materiais decorativos por riba da escala foi 159.550 miles de millóns de yuanes, un aumento de 21.6% no mesmo período do ano anterior. O seu beneficio total acumulado 7.867 miles de millóns de yuanes, un aumento de 15.96% no mesmo período do ano pasado. A marxe de beneficio das vendas foi 4.93%, unha diminución de 0.24% no mesmo período do ano pasado.

Ferretería e produtos sanitarios (fontanería e fontanería e materiais decorativos metálicos arquitectónicos) as exportacións creceron con forza. O valor das exportacións e o volume de exportación de todo tipo de produtos lograron basicamente un crecemento de dous díxitos. As exportacións totais de hardware e produtos sanitarios foron $10.690 millóns, un aumento de 26.85%. Isto débese en parte á epidemia que levou aos consumidores estranxeiros a mellorar as súas preocupacións de saúde e hixiene persoal, por outra banda débese ao cambio no comportamento do consumidor durante a epidemia, unha vez vacacións, cear fóra e outros aspectos do gasto recorreron á mellora do fogar e outros aspectos para mellorar o ambiente e o confort da casa. O prezo unitario de exportación de hardware e produtos sanitarios, ademais dun pequeno descenso na funda do asento do inodoro, todos mostran un certo grao de crecemento. Por unha banda, o aumento dos prezos vese afectado polo aumento dos prezos das materias primas nacionais e dos custos de envío. Por outra banda, este tamén é o valor engadido dos produtos de exportación de artigos sanitarios de China para mellorar, da gama baixa gradualmente aos resultados de transformación de gama alta.

Desenvolvemento de novas dinámicas en toda a industria

Acelerar a velocidade de reorganización da industria da cerámica e dos artigos sanitarios para edificios “dobre carbono” fondo

2021 é o “pico de carbono, neutro en carbono” desenvolvemento do primeiro ano. Unha serie de novas políticas e normativas relacionadas coa industria da cerámica para edificios e dos artigos sanitarios foron lanzadas unha tras outra das administracións centrais aos locais.. Presentaron novos requisitos para a produción, nova construción e reconstrución da industria cerámica e sanitaria para edificios, relacionados principalmente coa produción limpa, produción segura, aforro enerxético e redución do consumo, emisións ultra baixas e outros aspectos. Coa introdución do “dobre carbono” política, Os gobernos de todos os niveis reforzaron aínda máis a supervisión das industrias de alto consumo de enerxía e altas emisións.. Por infraccións graves da lei ou non cumprir os últimos requisitos de produción, enfrontaranse á paralización da produción e á reparación, ou mesmo pechado e eliminado e outras penas. Ao mesmo tempo, dende o ano 2022, Guangdong, Hubei, Fujian, Shenyang e outros lugares teñen máis de 200 as empresas cerámicas foron as primeiras en incluírse no ámbito da xestión das emisións de carbono. Pódese prever que o seguinte, a industria da cerámica de construción certamente estará totalmente incluída na xestión de emisións de carbono e no comercio de carbono.

Consumo de enerxía, indicadores de consumo de enerxía, O comercio de carbono e unha serie de políticas e regulamentos sobre a implantación da terra converteranse nun factor importante que afectará á produción da industria cerámica.. E isto ten un impacto profundo e significativo no desenvolvemento futuro da industria da cerámica de construción. Polo futuro da industria cerámica, se as empresas queren desenvolver e ampliar a capacidade de produción, entón primeiro hai que ter en conta a capacidade de carga dos recursos e do medio ambiente. Aínda que haxa oferta e pedidos, non poderá producir se non existen indicadores de consumo enerxético ou incumprimento das normas de consumo enerxético. O investimento en novas liñas pasará a ser aerotransportado. A transformación das antigas liñas tamén se fará difícil. E aquelas empresas cuxo consumo de enerxía non cumpra o estándar probablemente serán eliminadas na nova rolda de tormenta de regulación enerxética.. Se se di que a tormenta de protección ambiental e conversión de carbón a gas durante o “13o Plan Quinquenal” é un dos factores importantes para eliminar a capacidade de produción atrasada ou case unha cuarta parte das empresas fóra da industria, despois durante o “14o Plan Quinquenal”, obxectivos de consumo de enerxía e “comercio de carbono “converterase nun elemento importante para que os gobernos a todos os niveis regulen a disposición e o desenvolvemento da industria. O endurecemento dos obxectivos de consumo de enerxía e a implementación do mercado de comercio de emisións de carbono acelerarán o ritmo do desenvolvemento de alta calidade e a eliminación da capacidade de produción atrasada na industria da cerámica de construción.. Segundo a miña contabilidade de datos, amosa que as emisións de dióxido de carbono da industria da construción e da cerámica sanitaria é de aproximadamente 140-200 millóns de toneladas ao ano, contabilizando aproximadamente 1.5%-2% do total de emisións nacionais. Entre eles, as emisións de carbono da cerámica de edificios representaron case 96% da industria, polo tanto, todas as empresas cerámicas teñen aínda un longo camiño por percorrer.

Produtos tradicionais para acelerar o “materialización, pezas, espacialización” transición

Co auxe da construción tipo ensamblaxe, actualización do consumidor segue a promover a demanda de vivenda mellorada aumentou gradualmente, acompañado dunha gran cantidade de redecoración, renovación, necesidades de axuste local. Os consumidores aumentaron os requisitos de calidade de vida e medio ambiente. Paquete enteiro, semipaquete, e o deseñador convertéronse nas principais canles. En particular, toda a instalación, todo incluído converteuse no principal modo de consumo de decoración. A industria cerámica sanitaria pertence ao campo de todo incluído. Ampliación das liñas de produtos e extensión da cadea industrial ao “casa” o desenvolvemento é unha forma importante para que as empresas se fagan máis grandes e fortes. No pasado, os consumidores están afeitos a comprar e utilizar un só produto. Agora e no futuro, a tendencia de desenvolvemento é utilizar todo o espazo como produto. Os produtos tradicionais están a acelerar “materialización, pezas, espazo” transición. O “orientado ao servizo” as empresas converteranse nas principais empresas do mercado. Coa estrutura de idades cambiante do grupo de consumidores e as necesidades dos consumidores novos, solución de subministración de material de ventanilla única tornouse demanda cada vez máis evidente.

Dende o segundo semestre do ano pasado, moitas empresas cerámicas líderes comezaron a integrarse “baldosa, rocha e novos materiais verdes” sistema de entrega de produtos acabados. Enfoque desde a entrega do produto ata a entrega do produto acabado, dende a subministración de materiais ata os servizos do sistema, reforzar o sistema de entrega de produtos acabados no ámbito da industrialización interior, para lograr o desenvolvemento dunha nova ecoloxía dende materiais ata produtos acabados personalizados. A percepción tradicional da industria será completamente anulada. Empresas que non poden adaptarse a esta transformación, se non atender mellor as necesidades dos futuros consumidores, caerá na pasividade. Isto esixe ás empresas a innovación tecnolóxica constantemente, innovación de produtos, innovación de modelos de negocio. Sen innovación, as empresas non terán alma, sen impulso de desenvolvemento e perder a súa fonte de vida.

Apoio de capital para axudar ás empresas líderes, e mellorar rapidamente a concentración da industria

En 2021, durante a epidemia doméstica continuou repetidamente ao longo do ano, baixo os graves desafíos do control dual do consumo de enerxía nacional e da política de redución de carbono de aforro enerxético, un profundo impacto no modo de produción e operación tradicional da industria sanitaria cerámica., a industria cerámica entrou nunha gran fase de reorganización da industria. Na nova rolda de expansión, empresas líderes aceleran a velocidade de incorporación do capital, a forza integral para mellorar aínda máis a concentración da industria segue aumentando. Dongpeng, Mons, Diou na casa, etc. como representante destas capitais + A forza apoiada polas empresas cerámicas mostrou unha tendencia de expansión imparable. Todo isto fai que a industria se dea conta: as regras do xogo foron transferidas da pasada competencia do mercado único á competencia do mercado de capitais. O mercado e os recursos están cada vez máis inclinados ás empresas da marca principal. As empresas só poden correr no ceo se están listadas. Se as empresas non saen a bolsa, só poden correr polo chan. O que ves no ceo de 10,000 millas é diferente do que ves no chan. Só poden axudar mellor ao rápido desenvolvemento da empresa se se combinan co mercado de capitais. Polo tanto, de Tianan New Material e Eagle Group completaron a reorganización dos activos, a Marco Polo, New Pearl e varias empresas de artigos sanitarios cerámicos tamén comezaron o proceso de cotización en 2021 ou están na cola para facerse público. Isto inclúe seguir a lista de Dao, Zhongyang novo material tamén comezou a atracar o mercado de capitais, aceptando decenas de millóns de dólares de Plum Blossom Venture Capital. Esta é a proba de que os tentáculos do capital se estendeu desde as empresas cerámicas ás empresas de apoio. Estas empresas líderes esperan utilizar o poder do capital. A través do esquema estratéxico, expansión a escala e expansión rápida da influencia da marca e captura de cota de mercado, é previsible que, co apoio do capital, o futuro formará un pequeno número de “tipo de solución total” plataforma oligarquía. Isto, sen dúbida, terá un efecto positivo no progreso xeral da industria.

Novos produtos, novas tecnoloxías, novos modelos difuminan o “fronteira” entre industrias

En anos recentes, como a tendencia dos edificios ensamblados a “estandarizar” compoñentes da construción e “industrializarse” métodos de construción tornouse máis destacado, iteracións do consumidor, as melloras estéticas e a demanda dos consumidores dunha mellor calidade de vida segue en aumento. No poder da revolución tecnolóxica e outros múltiples factores xuntos, a industria tradicional de artigos sanitarios cerámicos para construción acelerou a profunda integración transfronteiriza cos materiais de decoración do fogar., electrodomésticos, mobles e outras industrias. Aceptación do consumidor de novos materiais, novos produtos, o novo deseño tamén está aumentando, por exemplo, a demanda do mercado de produtos sanitarios intelixentes foi aínda máis liberada. A taxa de penetración no mercado dos produtos sanitarios intelixentes está aumentando gradualmente. A industria do panel de rocha aínda está na súa etapa inicial. Como a “novas especies transfronteirizas”, coa tella de lousa e tella de lousa, xa sexa na canle de tella tradicional orixinal, ou transfronteirizo no mobiliario doméstico, mobles, mercado de electrodomésticos, traerá posibilidades ilimitadas, así como a concienciación dos consumidores sobre a saúde do fogar en alza. Novos materiais ecosaudables preferidos polo mercado, etc. son moi importantes para que a industria amplíe os límites do mercado. A industria tradicional dos materiais de construción e do mobiliario para o fogar está a acelerarse “gran casa” integración. Tamén é debido aos novos produtos, novas tecnoloxías, novos modelos difuminaron o “fronteira” entre a industria, o que fai que a competencia das principais empresas do sector volvese da competencia do modelo de mercadotecnia anterior á competencia de R & D investimento, fabricación, capacidades de innovación de produtos. Quen pode producir mellores propiedades físicas e efectos visuais e producir un substituto máis elevado para os materiais decorativos tradicionais, quen pode ocupar a mente dos consumidores e gañar un mercado máis grande. Polo tanto, queremos tomar a cerámica como enlace, co poder da revolución científica e tecnolóxica, para apoiar o nivel de innovación tecnolóxica para lograr un avance, innovación disruptiva. Queremos romper os límites orixinais, redefinir os límites da industria, e investigación e produción de novos materiais e novos produtos que se axusten máis ás necesidades do ambiente de vida moderno. Este é o novo camiño de desenvolvemento de alta calidade da industria, pero tamén unha nova saída ao avance empresarial.

As empresas líderes configuran de forma preventiva a fabricación intelixente, liderando a transformación e mellora da industria manufacturera tradicional

Como industria de manufactura tradicional intensiva en man de obra, a construción da industria de artigos sanitarios cerámicos enfróntase a dificultades para contratar traballadores, e os custos laborais aumentaron significativamente foi o problema do pescozo de botella que restrinxe o desenvolvemento da industria. Aínda que o “Décimo terceiro Plan Quinquenal” período, a empresa de baldosas cerámicas aumentou a produtividade laboral per cápita en 50%. A empresa de cerámica sanitaria aumentou a produtividade laboral per cápita 30%, pero aínda é difícil seguir o ritmo do desenvolvemento económico nacional. Isto dista moito de satisfacer as necesidades dos empregados para mellorar o ambiente de traballo. Ante unha nova rolda de feroz competencia e transformación e marea de actualización na industria manufacturera global, especialmente a chegada da era post-epidemia en 2020, acelerou a produción intelixente de construción de empresas de artigos sanitarios cerámicos. Unha serie de empresas líderes tomaron o liderado na promoción do deseño intelixente, construción de empresas que integren a industrialización e a informatización, mellora dos niveis de produción, eficiencia operativa, mellorando a tecnoloxía, modelos industriais innovadores, proporcionando un novo valor para os usuarios, e aproveitar as oportunidades do mercado.

Segundo o “Décimo cuarto Plan Quinquenal”, a produtividade laboral per cápita de todo o persoal de cerámica (incluíndo lousas de rocha) empresas deben superar 1.2 Millóns de yuanes. A produtividade das empresas de cerámica sanitaria superou a man de obra per cápita 600,000 Yuan, no “Décimo terceiro Plan Quinquenal” en base a isto, e despois levantar 50%. A xeración de máquinas é o camiño para o desenvolvemento da cerámica arquitectónica e da industria de artigos sanitarios. Hai uns anos, unha liña de produción de baldosas cerámicas require 200 a 300 traballadores, e agora só require a liña de produción de tellas cerámicas domésticas máis avanzadas 50 Xente. A temperatura do forno, probas de produtos e clasificación e moitos outros aspectos tamén son un control máis intelixente, para conseguir unha maior eficiencia, función do aforro de enerxía na redución do consumo. A última liña de produción de cerámica sanitaria doméstica aproveitar “5G + Internet industrial” aplicación para potenciar a transformación dixital da industria sanitaria, con máis de 50% menos traballadores que no pasado. Melloráronse moito as condicións laborais dos traballadores, e a produtividade do traballo aumentou significativamente. Isto estableceu un punto de referencia para a transformación da fabricación da industria de materias primas. En anos recentes, a industria avanzou moito na dixitalización e na intelixencia, reducindo aínda máis a diferenza co nivel estranxeiro avanzado.

2022 Perspectivas e prognóstico

2022 é un ano importante para que China emprenda unha nova viaxe para construír un país de modernización socialista integral e avance cara ao obxectivo do século II.. Ante os intricados cambios actuais na situación política e económica no país e no estranxeiro, o país subliñou de forma clara e reiterada o “crecemento estable” ton, así “palabra estable na vangarda, progreso constante” converterase na principal liña política en 2022. No ano novo, por unha banda, A industria de artigos sanitarios de China debería traballar en conxunto para superar as dificultades e os obstáculos. Ao mesmo tempo, temos que estar baseados na nova etapa de desenvolvemento. Tamén debemos tomar “pico de carbono, neutro en carbono” como a dirección, implementar plenamente a transformación verde e baixa en carbono continua, acelerar o axuste da estrutura da enerxía, e promover o aforro enerxético e a utilización integral. Debemos seguir tomando a innovación tecnolóxica e a creación de marcas como motor, foco no desenvolvemento de alta calidade, reestruturación industrial, ampliando a cadea industrial e “Internet +” aplicación e promoción como forma de centrarse nos servizos de valor engadido, promover aínda máis a optimización e mellora da estrutura industrial, e promover a industria ao ciclo verde baixo en carbono, desenvolvemento impulsado pola innovación e de alta calidade e eficiente Actualización. Aínda que queda moito camiño por percorrer, China ten o mercado de demanda máis grande do mundo e a economía chinesa é moi resistente. No contexto do desenvolvemento económico sostido de China, as perspectivas de desenvolvemento da industria aínda son prometedoras. Pero non todas as empresas sobrevivirán. No “dobre carbono” fondo, Aceleraremos aínda máis a velocidade da reorganización da industria do baño. Os próximos anos, este mercado será a supervivencia do máis apto, e o ambiente competitivo será máis “cruel”.

En 2022, O investimento de China pode mostrar un aumento do investimento en infraestruturas e un baixo crecemento do investimento inmobiliario. O investimento impulsado polas políticas converterase na clave para un crecemento estable. No contexto de “vivenda e vivenda sen especulación” e a aplicación continua e constante do mecanismo a longo prazo dos inmobles, investimento inmobiliario en todo o mundo pode basearse na situación real do mercado inmobiliario local para tomar máis “específico da cidade” políticas para promover a estabilidade do investimento inmobiliario. En 2022, Aínda se espera que a industria de artigos sanitarios de China manteña un ambiente estable de macro-execución, pero a incerteza aínda existe. Espérase que en 2022, a produción de cerámica sanitaria seguirase mantendo na franxa de 230 millóns de pezas de operación. No comercio internacional, coa mellora global da situación epidémica internacional, en 2022, As exportacións de produtos sanitarios de China seguirán mantendo o crecemento, prevese que a cantidade anual de exportación supere 30 miles de millóns de EUA. dólares, que volveu marcar un novo máximo.