Indien zeigt | Angetrieben von Immobilien, Weniger und stark fragmentierte große Badezimmerunternehmen

Die indische Keramik, Badezimmer- und Lackierungsmaterialindustrie ist fragmentiert. Die meisten von ihnen sind kleine Workshops ohne organisierten Sektor und einige große Unternehmen mit dem organisierten Sektor. Die Branche genießt einige inhärente Vorteile, wie zahlreiche lokale Rohstoffe und niedrige Arbeitskosten. Unternehmenssektor -Unternehmen machen etwa die Hälfte der Marktgröße aus. Ein paar große lokale Spieler wie Kajaria -Keramik, Wachs und asiatische Granito und Roca India, Lixil, usw. Kontrollieren Sie den größten Teil des Marktanteils, Die Größe der größten lokalen indischen Unternehmen ist jedoch nicht überschritten $2 Milliarde.

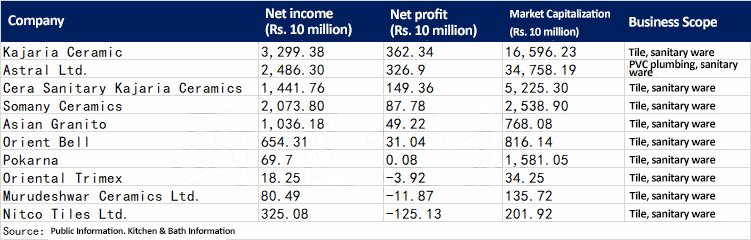

Indian Ceramic Badezimmer börsennotierte Firmen

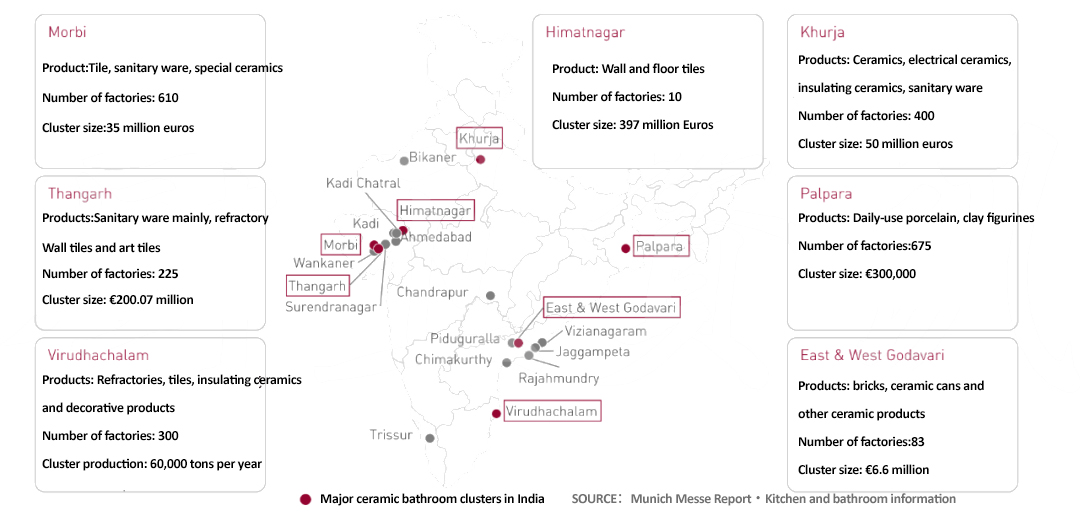

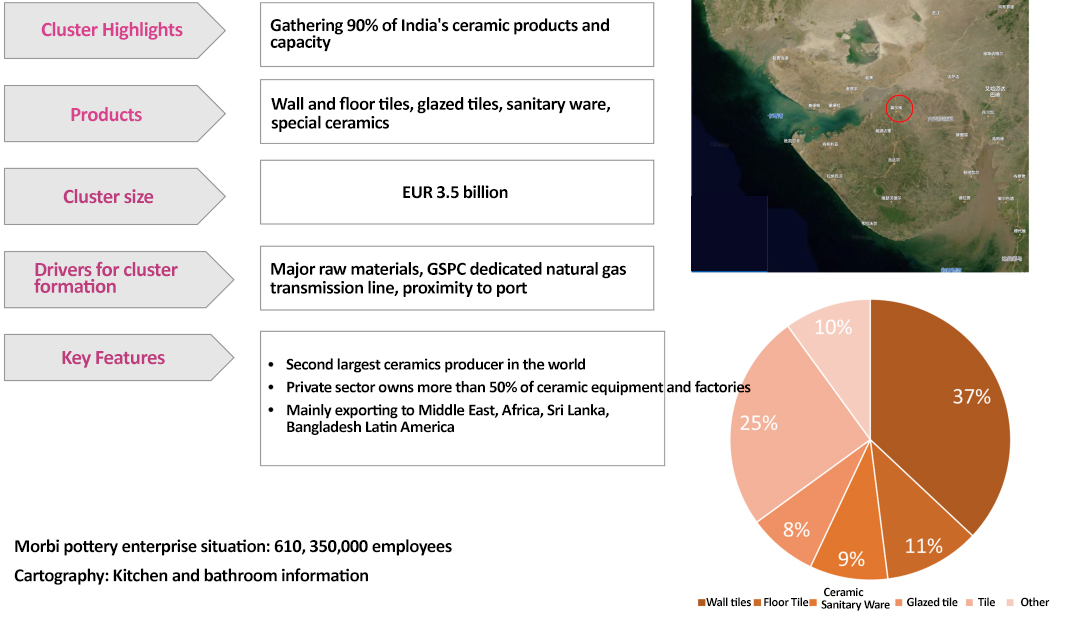

Es gibt viele indische Keramikcluster wie Thangarh, Virudhachalam, Himatnagar, Khurja, Palpa, und East Godavari und West Godavari. Obwohl Keramikcluster in verschiedenen Bundesstaaten Indiens verteilt sind, Morbi in Gujarat allein erklärt ungefähr 90% des Marktanteils von Keramikprodukten. Zusätzlich, Der Thangarh-Cluster in Gujarat wird von Low-End-Sanitärwaren mit einer Größe von ungefähr dominiert 20 Millionen Euro.

Fußball – Cluster -Highlights

Während die wichtigsten Rohstoffe in Morbi aus Gujarat und anderen Staaten stammen, Thangarh verwendet hauptsächlich lokale Rohstoffe. Erdgas ist die Hauptbrennstoffquelle für die Keramikindustrie von Gujarat.

Die indische Industrie hat sich jetzt auch von traditionellen Produkten wie roten Fliesen zu anderen Mehrwertprodukten wie glasierten und polierten Fliesen verschoben. Diese Mehrwertprodukte wachsen schneller und gewinnen am Gesamtproduktsegment einen Anteil.

Ein weiterer Trend in der indischen Keramik -Sanitär -Ware -Branche ist das Auslagern der Produktion von Produktion. Die meisten großen Akteure verfolgen diesen Ansatz für Vermögenswerte, indem sie überschüssige Kapazitäten im nicht organisierten Sektor nutzen, anstatt Vermögenswerte auszusetzen. Die politischen Leitlinien der Regierung waren sehr hilfreich, um Unternehmen in diesem Sektor dabei zu helfen, ihr volles Potenzial auszuschöpfen.

In den vergangenen Jahren, Die indische Regierung hat mehrere Programme eingeführt, um die Wirtschaftstätigkeit im Zusammenhang mit der Immobilienpolitik und der städtischen Transformation zu steigern, Zusätzlich zu Antidumping-Pflichten gegen andere Länder, Um das Wachstum der inländischen Fertigung zu fördern. Zusätzlich, Das MSME -Programm, von der indischen Regierung als Teil des Aatmanirbhar Bharat -Pakets zur Clusterentwicklung gefördert, ist auch für kleine Keramikeinheiten und Cluster anwendbar.

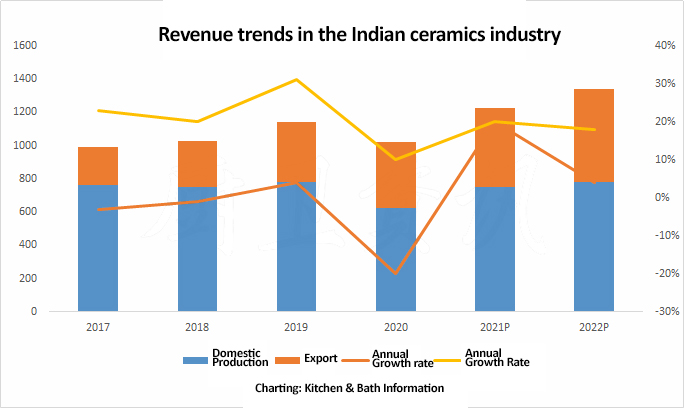

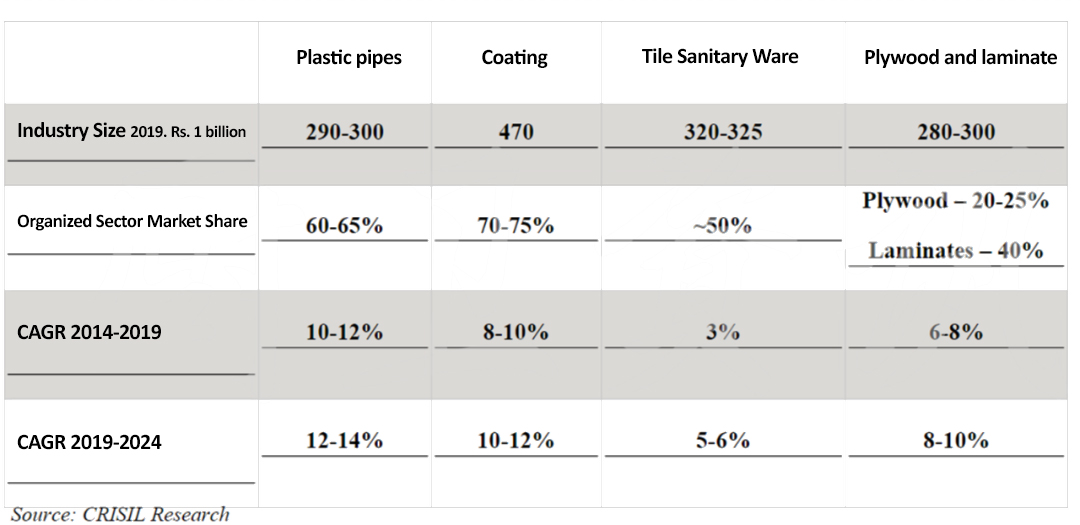

Krisentorte schätzt den Gesamtumsatz der indischen Fliesen- und Sanitärbranche auf Rs. 320 Milliardenrs. 325 Milliarden in der FY 2019. Kacheln berücksichtigen 85% des Sektors (oder Rs. 270-2750 Crore) und Sanitärwaren 15% (Rs. 450-500 Crore).

Zu den wichtigsten Keramik -Sanitär -Warenspielern mit organisierten Sektoren gehört Kajaria Ceramics Ltd., Somany Ceramics Ltd, und Cera, unter anderem. Die Region Morbi in West -Gujarat ist das größte Fliesen -Produktionszentrum in Indien.

In Bezug auf Sanitärwaren, Hindware Home Retail PVT , Parryware Roca PVT und CERA Sanitaryware halten 60-75% des organisierten Sektors, Während die verbleibenden KMU für die Aussage machen 25-40%.

Zusätzlich, Produkte wie Duschen, Sanitär- und Beschichtungen sind hauptsächlich Eigenschaften angetrieben. Getrieben von der “Wohnraum für alle Programme” Politik in den letzten Jahren, Die Sanitärkategorie hat die höchste CAGR sowie die Fliesen- und Sanitärartikel am niedrigsten.

Der organisierte Sektor in der Sanitärindustrie macht für 60-65% der Gesamtsumme. Abhängig von der Kategorie, Der Anteil der organisierten Spieler variiert entsprechend. Supreme Industries genießt den größten Marktanteil der Sanitär in Indien unter etwa um 11% Ab FY2019, gefolgt von Finolex Industries (9%) und Ashirvad Rohre (9%). Prinzenrohre und -anschläge’ Anteil stieg von 4.5% im Geschäftsjahr 2016 bis 5% Im Geschäftsjahr2019.

Die Pro -Kopf -Nachfrage nach Beschichtungen in Indien bleibt sehr niedrig. 3.5-4.0 kg pro Jahr, im Vergleich zu ungefähr 6 kg in Südostasien. Die Pro -Kopf -Farbe in Industrieländern ist 23 kg und der globale Durchschnitt ist 12-15 kg. CRISIL Research schätzt, dass die Lackbranche eine Umsatzwachstumsrate von ungefähr haben wird 9% CAGR in den nächsten fünf Geschäftsjahren. Dies ist hauptsächlich auf das Wachstum der Schlüsselsektoren wie Immobilien und Automobile zurückzuführen.

Quelle: Indien listete Unternehmen’ Finanzergebnisse, Crisil -Bericht