India Features | Gedreven door onroerend goed, Minder en sterk gefragmenteerde grote badkamerbedrijven

Het Indiase keramiek, badkamer en verf bouwmaterialen industrie is gefragmenteerd. De meeste van hen zijn kleine workshops zonder georganiseerde sector en een paar grote ondernemingen met een georganiseerde sector. De industrie geniet een aantal inherente voordelen, zoals overvloedige lokale grondstoffen en lage arbeidskosten. Georganiseerde sectorbedrijven zijn goed voor ongeveer de helft van de marktomvang. Een paar grote lokale spelers zoals Kajaria -keramiek, Wax en Aziatische Granito en Roca India, Lixil, enz. Beheers het grootste deel van het marktaandeel, Maar de grootte van de grootste lokale Indiase bedrijven is niet groter $2 miljard.

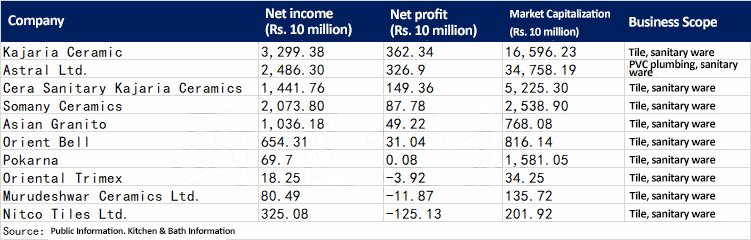

Indiase keramische badkamerbeursbedrijven

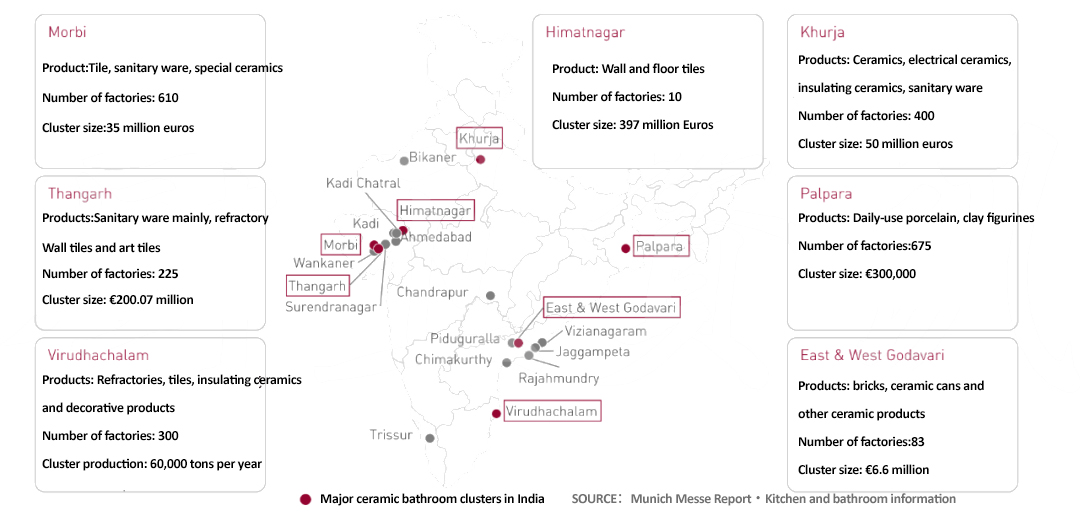

Er zijn veel Indiase keramische clusters zoals Thangarh, Virudhachalam, Himatnagar, Khurja, Palpa, en East Godavari en West Godavari. Hoewel keramische clusters zijn verspreid over verschillende staten van India, Morbi alleen al in Gujarat is ongeveer goed 90% van het marktaandeel van keramische producten. In aanvulling, Het Thangarh-cluster in Gujarat wordt gedomineerd door low-end sanitair ware met een grootte van ongeveer 20 miljoen euro.

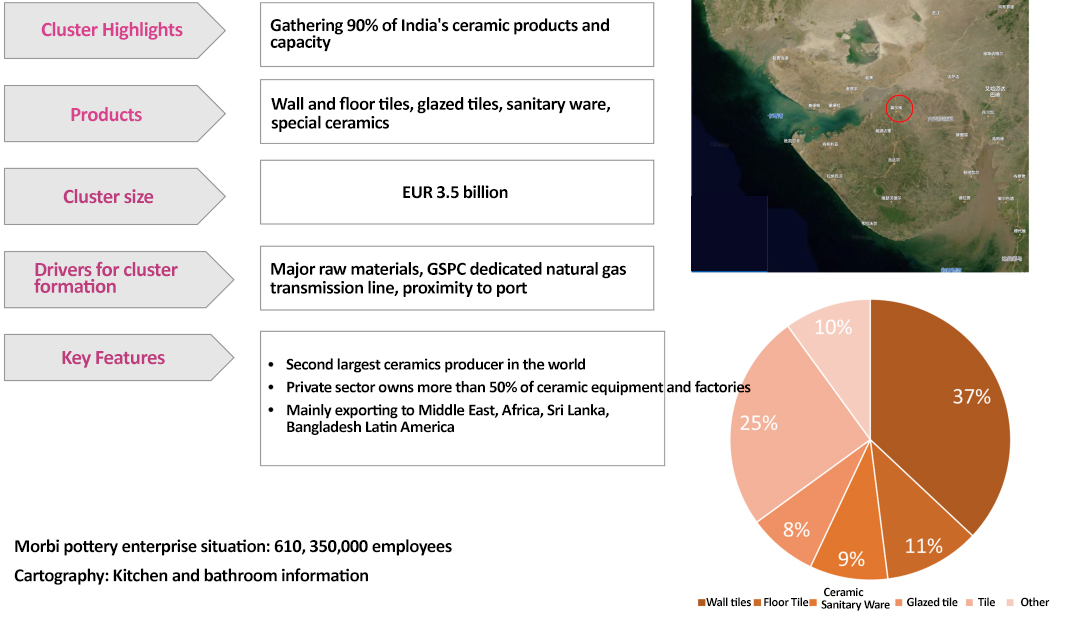

Voetbal – Cluster hoogtepunten

Terwijl de belangrijkste grondstoffen in Morbi afkomstig zijn uit Gujarat en andere staten, Thangarh gebruikt voornamelijk lokale grondstoffen. Aardgas is de belangrijkste bron van brandstof voor de keramische industrie van Gujarat.

De Indiase industrie is nu ook verschoven van traditionele producten zoals rode tegels naar andere producten met toegevoegde waarde, zoals geglazuurde en gepolijste tegels. Deze producten met toegevoegde waarde groeien sneller en winnen aandeel in het totale productsegment.

Een andere trend in de Indian Ceramic Sanitary Ware -industrie is de productie uitbesteden. De meeste grote spelers hanteren deze aanpaklichtbenadering door het gebruik van overtollige capaciteit in de ongeorganiseerde sector te gebruiken in plaats van de uitbreiding van activa-zware expansie uit te voeren. Beleidsbeleid voor overheidsbeleid is zeer nuttig geweest om bedrijven in deze sector te helpen hun volledige potentieel te realiseren.

In de afgelopen jaren, De Indiase regering heeft verschillende programma's geïntroduceerd om de economische activiteit te stimuleren met betrekking tot onroerendgoedbeleid en stedelijke transformatie, Naast antidumpingrechten tegen andere landen, Om de groei van de binnenlandse productie te bevorderen. In aanvulling, Het MSME -programma, Gepromoveerd door de Indiase regering als onderdeel van het Aatmanirbhar Bharat -pakket over clusterontwikkeling, is ook van toepassing op kleinschalige keramische eenheden en clusters.

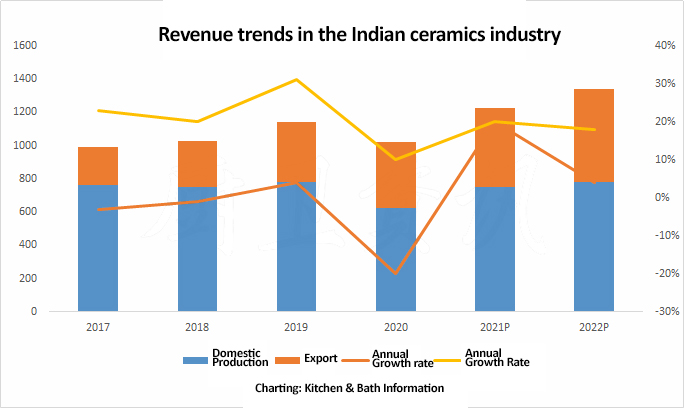

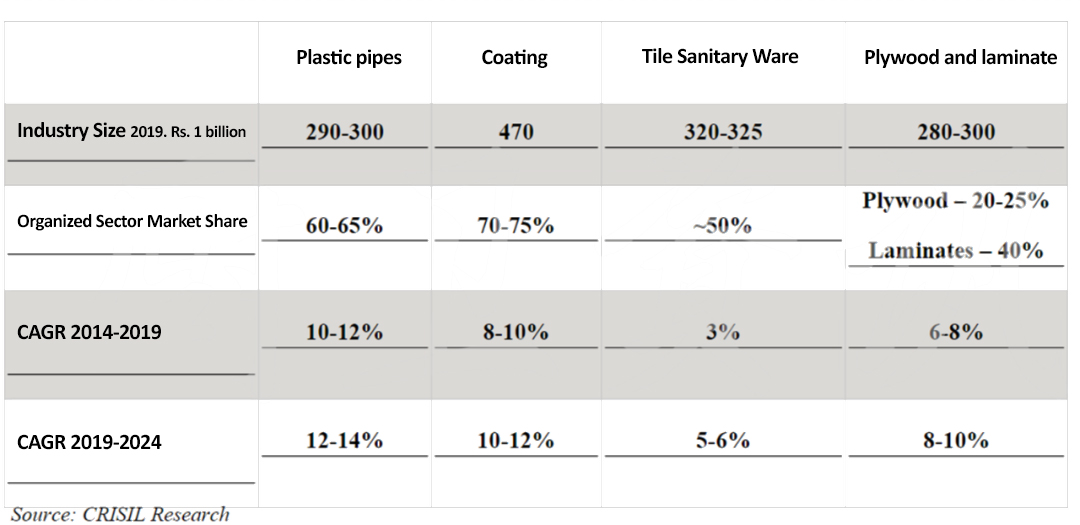

KRISIL ONDERZOEK schat dat de totale verkoop van de Indiase tegel- en sanitaire ware -industrie Rs is. 320 miljard-rs. 325 miljard in FY 2019. Tegels zijn goed 85% van de sector (of Rs. 270-2750 crore) en sanitair ware 15% (Rs. 450-500 crore).

Major keramische sanitaire ware spelers met georganiseerde sectoren zijn onder meer Kajaria Ceramics Ltd, Somany Ceramics Ltd, en Cera, onder andere. De regio Morbi in West -Gujarat is het grootste tegelproductiecentrum in India.

In termen van sanitaireware, Hindware Home Retail Pvt , Parryware Roca Pvt en Cera Sanitaryware Hold 60-75% van de georganiseerde sector, Terwijl de resterende kmo's goed zijn 25-40%.

In aanvulling, Producten zoals douches, sanitair en coatings zijn voornamelijk aan eigendommen aangedreven. Gedreven door de “Huisvesting voor al het programma” Beleid in de afgelopen jaren, De sanitaire categorie heeft de hoogste CAGR en de tegel en sanitaire ware de laagste.

De georganiseerde sector in de sanitaire industrie is goed 60-65% van het totaal. Afhankelijk van de categorie, Het aandeel georganiseerde spelers varieert dienovereenkomstig. Supreme Industries geniet rond het grootste marktaandeel van sanitair in India rond 11% Vanaf FY2019, gevolgd door Finolex Industries (9%) en Ashirvad -pijpen (9%). Prins pijpen en fittingen’ Deel toegenomen van 4.5% in FY2016 tot 5% in FY2019.

De vraag per hoofd van de bevolking naar coatings in India blijft erg laag. 3.5-4.0 kg per jaar, vergeleken met ongeveer 6 KG in Zuidoost -Azië. De verf per hoofd van de bevolking in ontwikkelde landen is 23 kg en het wereldwijde gemiddelde is 12-15 kg. Crisil Research schat dat de verfindustrie een omzetgroei zal hebben van ongeveer 9% CAGR in de komende vijf boekjaren. Dit is voornamelijk te wijten aan de groei in belangrijke sectoren zoals onroerend goed en automobiel.

Bron: India beursgenoteerde bedrijven’ financiële resultaten, KRISILS VERSLAG