Funkcje Indii | Napędzany nieruchomościami, Mniej i bardziej rozdrobnione duże przedsiębiorstwa łazienkowe

Ceramika indyjska, Branża materiałów budowlanych do łazienek i farb jest rozdrobniona. Większość z nich to małe warsztaty nieposiadające zorganizowanego sektora oraz kilka dużych przedsiębiorstw posiadających zorganizowany sektor. Branża czerpie pewne nieodłączne korzyści, takie jak obfitość lokalnych surowców i niskie koszty pracy. Przedsiębiorstwa sektora zorganizowanego stanowią około połowę wielkości rynku. Kilku dużych lokalnych graczy jak np. Kajaria Ceramics, Wosk i azjatycki granit i indyjska skała, Lixil, itp. kontrolować większość udziału w rynku, ale wielkość największych lokalnych indyjskich firm nie przekracza $2 miliard.

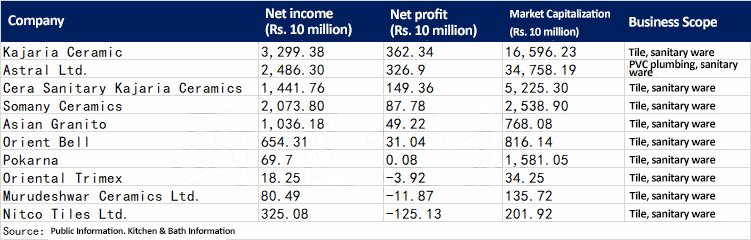

Indyjskie spółki notowane na giełdzie ceramiki łazienkowej

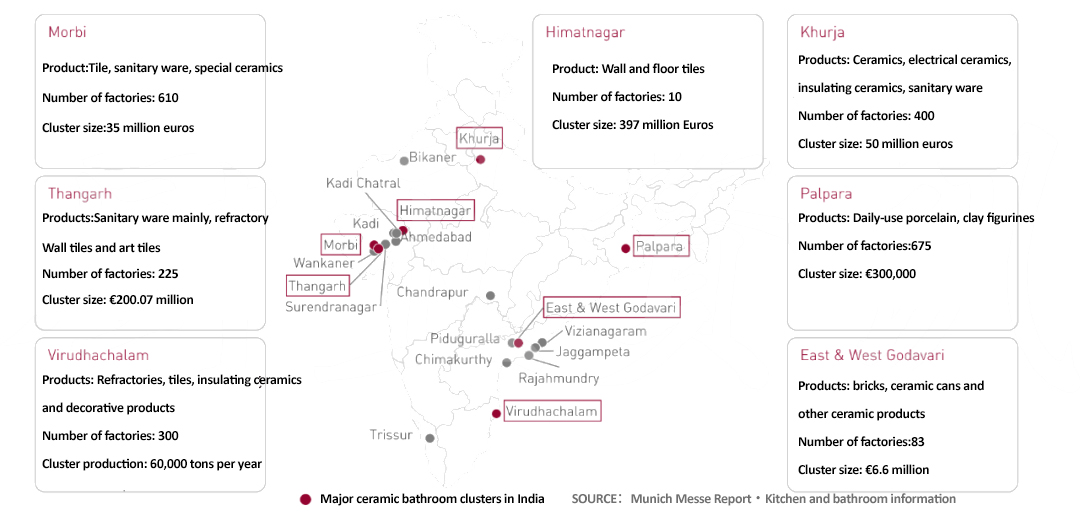

Istnieje wiele indyjskich skupisk ceramiki, takich jak Thangarh, Virudhachalam, Himatnagar, Khurdża, Palpa, oraz Wschodnie i Zachodnie Godavari. Chociaż skupiska ceramiki są rozproszone po różnych stanach Indii, Sam Morbi w Gujarat stanowi około 90% udziału w rynku wyrobów ceramicznych. Ponadto, klaster Thangarh w Gujarat jest zdominowany przez ceramikę sanitarną z niższej półki o wielkości ok 20 milion euro.

Piłka nożna – Najważniejsze informacje o klastrze

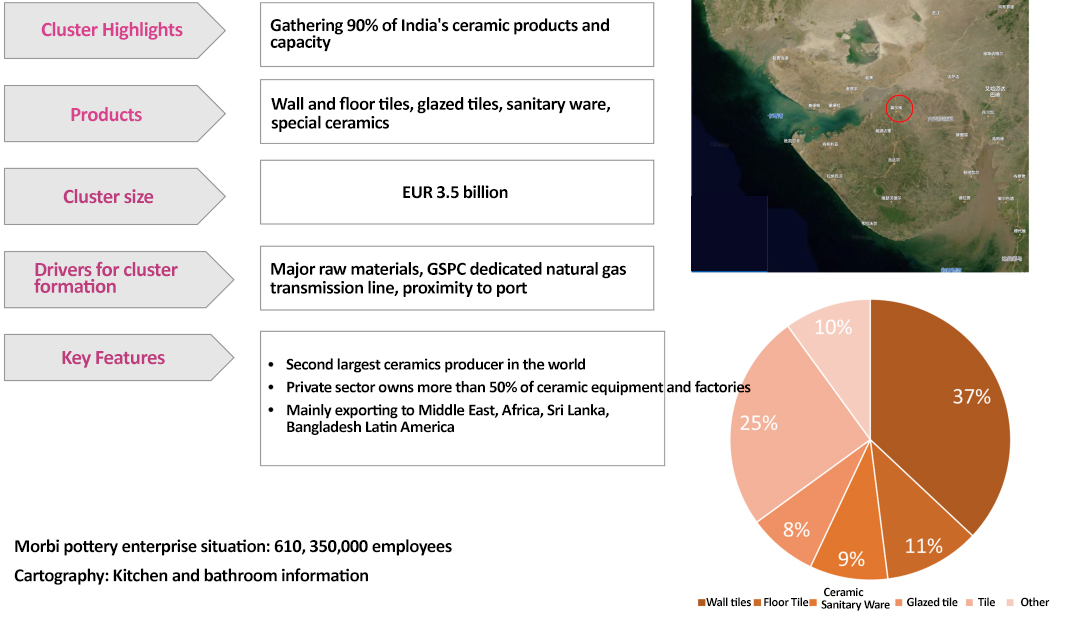

Chociaż główne surowce w Morbi pochodzą z Gujarat i innych stanów, Thangarh wykorzystuje głównie lokalne surowce. Gaz ziemny jest głównym źródłem paliwa dla przemysłu ceramicznego Gujarat.

Przemysł indyjski również przeszedł obecnie z tradycyjnych produktów, takich jak czerwone płytki, na inne produkty o wartości dodanej, takie jak płytki szkliwione i polerowane. Te produkty o wartości dodanej rosną coraz szybciej i zyskują udział w całym segmencie produktowym.

Kolejnym trendem w indyjskiej branży ceramiki sanitarnej jest outsourcing produkcji. Większość dużych graczy przyjmuje podejście oszczędzające aktywa, wykorzystując nadwyżki mocy produkcyjnych w niezorganizowanym sektorze, zamiast podejmować ekspansję wymagającą dużych aktywów. Wytyczne dotyczące polityki rządowej okazały się bardzo pomocne, pomagając firmom w tym sektorze w wykorzystaniu ich pełnego potencjału.

W ostatnich latach, rząd Indii wprowadził kilka programów mających na celu pobudzenie aktywności gospodarczej związanych z polityką nieruchomościową i transformacją miast, oprócz ceł antydumpingowych wobec innych krajów, w celu wspierania wzrostu produkcji krajowej. Ponadto, programu MSP, promowane przez rząd Indii w ramach pakietu Aatmanirbhar Bharat dotyczącego rozwoju klastrów, ma również zastosowanie do jednostek i klastrów ceramicznych na małą skalę.

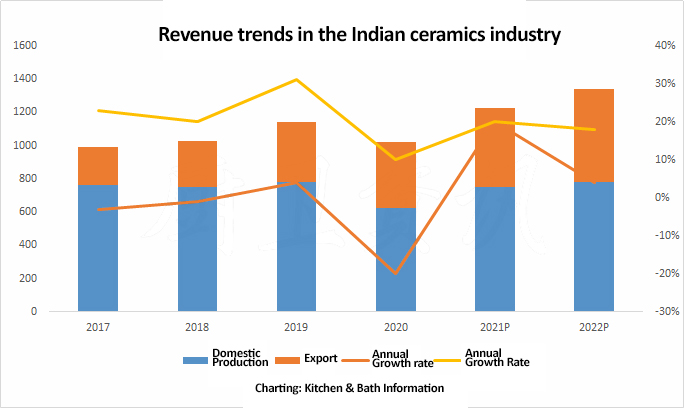

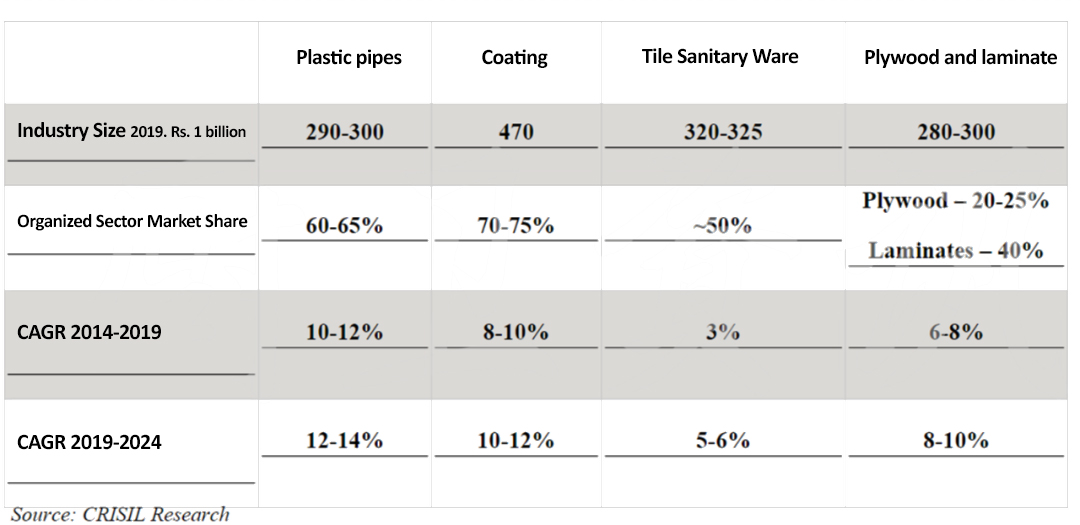

Badania CRISIL szacuje, że całkowita sprzedaż indyjskiego przemysłu płytek i wyrobów sanitarnych wynosi 50 rupii indyjskich. 320 miliard Rs. 325 miliard w roku budżetowym 2019. Płytki stanowią 85% sektora (lub Rs. 270-2750 crore) i artykuły sanitarne 15% (rupii. 450-500 crore).

Do głównych graczy w branży ceramiki sanitarnej ze zorganizowanymi sektorami zalicza się Kajaria Ceramics Ltd, Firma Somany Ceramics Ltd, i cera, między innymi. Region Morbi w zachodnim Gujarat to największe centrum produkcji płytek w Indiach.

Jeśli chodzi o sprzęt sanitarny, Hindware Home Retail Pvt , Parrywaware Roca Pvt i Cera Sanitaryware trzymają 60-75% zorganizowanego sektora, podczas gdy pozostałe MŚP stanowią 25-40%.

Ponadto, produkty takie jak prysznice, hydraulika i powłoki są głównie zależne od nieruchomości. Napędzany przez “Program Mieszkania dla Wszystkich” polityki w ostatnich latach, kategoria hydraulika ma najwyższy CAGR, a płytki i ceramika sanitarna najniższy.

Zorganizowany sektor w branży wodno-kanalizacyjnej odpowiada 60-65% suma. W zależności od kategorii, udział zorganizowanych graczy jest odpowiednio zróżnicowany. Supreme Industries ma największy udział w rynku instalacji wodno-kanalizacyjnych w Indiach, wynoszący około 11% od roku budżetowego 2019, a następnie Finolex Industries (9%) i rury Ashirvad (9%). Rury i złączki Prince’ udział wzrósł z 4.5% w roku finansowym 2016 do 5% w roku finansowym 2019.

Zapotrzebowanie na powłoki w Indiach na mieszkańca pozostaje bardzo niskie. 3.5-4.0 kg rocznie, w porównaniu do około 6 kg w Azji Południowo-Wschodniej. Farba na mieszkańca w krajach rozwiniętych wynosi 23 kg, a średnia światowa wynosi 12-15 kg. CRISIL Research szacuje, że dynamika wzrostu przychodów branży farbiarskiej wyniesie ok 9% CAGR w ciągu najbliższych pięciu lat obrotowych. Wynika to głównie ze wzrostu w kluczowych sektorach, takich jak nieruchomości i motoryzacja.

Źródło: Spółki giełdowe w Indiach’ wyniki finansowe, Raport CRISIL