Indien funktioner | Drivs av fastigheter, Mindre och mycket fragmenterade stora badrumsföretag

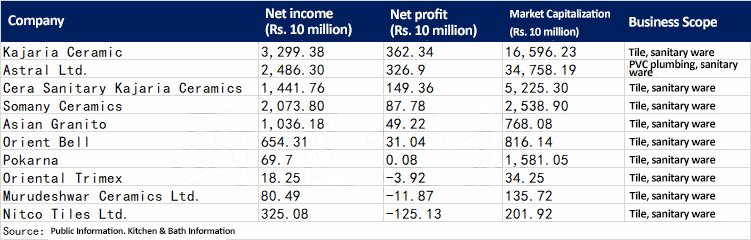

Den indiska keramiken, badrum och färg byggmaterial industri är fragmenterad. De flesta av dem är små verkstäder utan organiserad sektor och några få stora företag med organiserad sektor. Branschen åtnjuter vissa inneboende fördelar, som rikligt med lokala råvaror och låga arbetskostnader. Företag inom den organiserade sektorn står för ungefär hälften av marknadens storlek. Några få stora lokala aktörer som Kajaria Ceramics, Vax och asiatisk granit och Indian Rock, Lixil, etc. kontrollera majoriteten av marknadsandelen, men storleken på de största lokala indiska företagen överstiger inte $2 miljard.

Indiska keramiska badrum börsnoterade företag

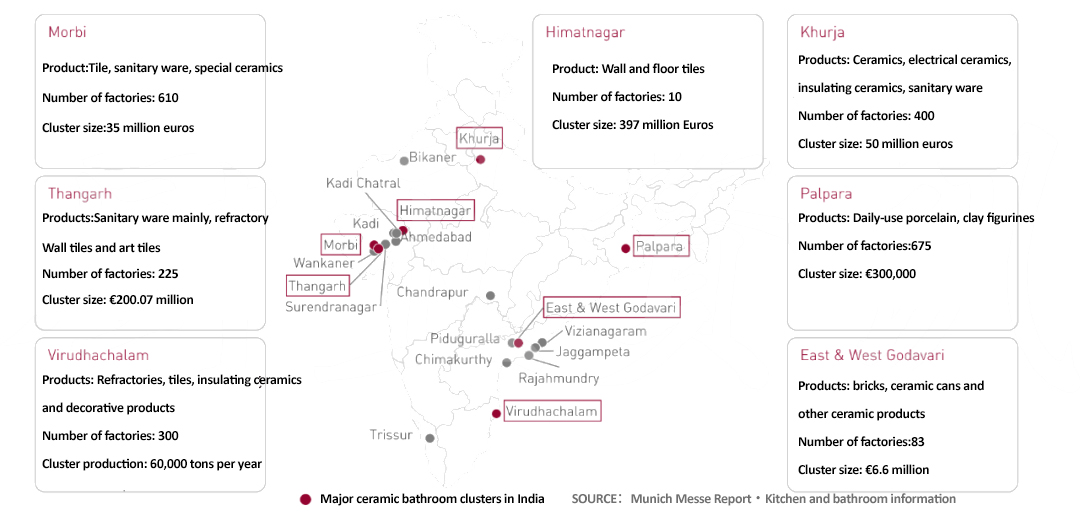

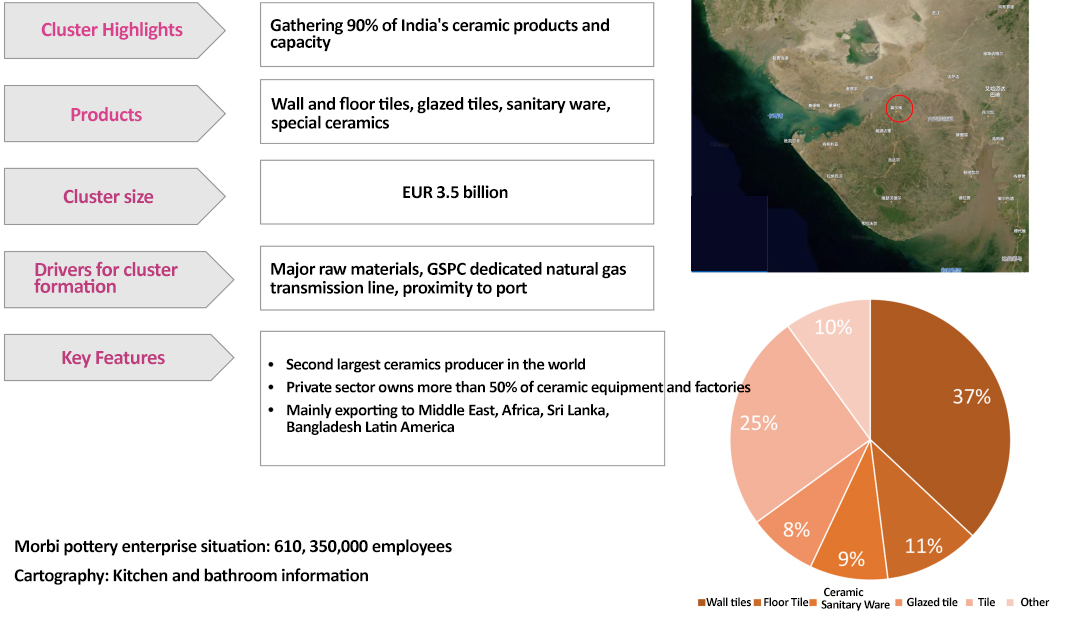

Det finns många indiska keramikkluster som Thangarh, Virudhachalam, Himatnagar, Khurja, Palpera, och East Godavari och West Godavari. Även om keramiska kluster är spridda över olika delstater i Indien, Enbart Morbi i Gujarat står för ca 90% av marknadsandelen för keramiska produkter. Dessutom, Thangarh-klustret i Gujarat domineras av billiga sanitetsartiklar med en storlek på ca 20 miljoner euro.

Fotboll – Klustrets höjdpunkter

Medan de viktigaste råvarorna i Morbi kommer från Gujarat och andra stater, Thangarh använder främst lokala råvaror. Naturgas är den huvudsakliga bränslekällan för Gujarats keramiska industri.

Den indiska industrin har nu också gått från traditionella produkter som röda kakel till andra förädlade produkter som glaserade och polerade plattor. Dessa förädlade produkter växer snabbare och tar del i det övergripande produktsegmentet.

En annan trend inom den indiska keramiska sanitetsgodsindustrin är outsourcing av produktion. De flesta av de stora aktörerna anammar denna tillgångslätta tillvägagångssätt genom att utnyttja överskottskapacitet i den oorganiserade sektorn snarare än att genomföra en tillgångstung expansion. Regeringens politiska vägledning har varit till stor hjälp för att hjälpa företag i denna sektor att förverkliga sin fulla potential.

De senaste åren, den indiska regeringen har infört flera program för att öka ekonomisk aktivitet relaterade till fastighetspolitik och stadsförvandling, utöver antidumpningstullar mot andra länder, för att främja tillväxten av inhemsk tillverkning. Dessutom, MSME-programmet, främjas av den indiska regeringen som en del av Aatmanirbhar Bharat-paketet om klusterutveckling, är även tillämpbar på småskaliga keramiska enheter och kluster.

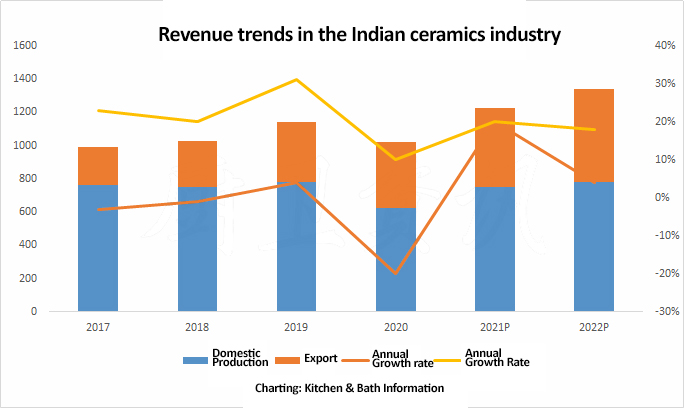

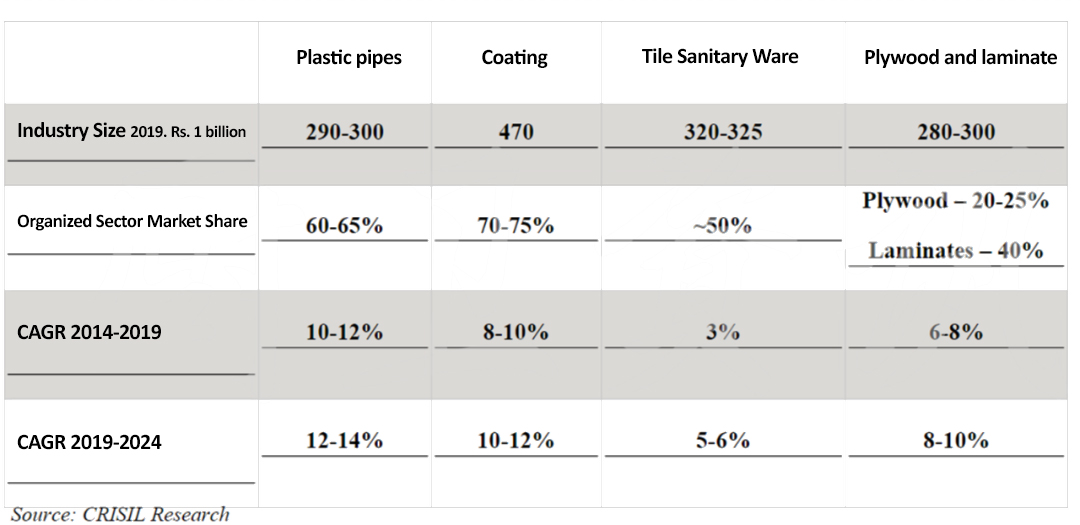

CRISIL-forskning uppskattar den totala försäljningen av den indiska kakel- och sanitetsindustrin till Rs. 320 miljarder Rs. 325 miljarder i FY 2019. Plattor står för 85% av sektorn (eller Rs. 270-2750 krore) och sanitetsgods 15% (Rs. 450-500 krore).

Stora aktörer inom keramiska sanitetsgods med organiserade sektorer inkluderar Kajaria Ceramics Ltd, Somany Ceramics Ltd, och cera, bland andra. Morbi-regionen i västra Gujarat är Indiens största kakeltillverkningscenter.

När det gäller sanitetsgods, Hindware Home Retail Pvt , Parryware Roca Pvt och Cera Sanitaryware håller 60-75% den organiserade sektorn, medan de återstående små och medelstora företagen står för 25-40%.

Dessutom, produkter som duschar, VVS och beläggningar är huvudsakligen fastighetsdrivna. Drivs av “Programmet Bostäder för alla” politik de senaste åren, VVS-kategorin har den högsta CAGR och kakel och sanitetsgods lägst.

Den organiserade sektorn inom VVS-branschen står för 60-65% av det totala. Beroende på kategori, Andelen organiserade spelare varierar därefter. Supreme Industries har den största marknadsandelen av VVS i Indien på omkring 11% från och med räkenskapsåret 2019, följt av Finolex Industries (9%) och Ashirvad Pipes (9%). Prince Rör och kopplingar’ andel ökade från 4.5% under FY2016 till 5% under FY2019.

Efterfrågan per capita på beläggningar i Indien är fortfarande mycket låg. 3.5-4.0 kg per år, jämfört med ca 6 kg i Sydostasien. Färgen per capita i utvecklade länder är 23 kg och det globala genomsnittet är 12-15 kg. CRISIL Research uppskattar att färgindustrin kommer att ha en intäktstillväxt på ca 9% CAGR under de kommande fem räkenskapsåren. Detta beror främst på tillväxt inom nyckelsektorer som fastigheter och fordon.

Källa: Indien börsnoterade företag’ ekonomiska resultat, CRISIL-rapport