參考歐洲, 中國廚衛品牌將迎來資本押注嘅繁榮期

隨著中國房地產紅利嘅消失同疫情危機, 房地產鏈中嘅所有公司都在經歷最黑暗和最悲觀的時刻.

國內市場係一個長周期, 高度分散嘅市場, 其中包括各種類別, 浴室, 內飾, 家電, 廚房電器, 櫃, 家具等. 指歐洲家居行業, 危機嘅倖存者更有可能引起資本家嘅注意.

近年來, 我哋睇到某些領域嘅進一步整合同其他非核心活動嘅加劇.

其中包括, 大型私募股權基金喺歐洲等發達囯傢嘅廚衛利基市場頻繁進行併購. 比如美國. 投資基金Lone Star收購大型釉料公司Altadia Group, 西班牙陶瓷Equipe Cerámica同意大利陶瓷Italcer合併, KKR同Artá兩大風險投資聯合投資西班牙烤門製造商Alvic, 等。.

此外,投資公司之間嘅聯盟加速區域寡頭壟斷緊嘅形成. 係 2018, 投資實業, 大型投資集團, 與美國凱雷集團簽署合資協議,成立一家新嘅高端室內設計品牌控股公司,打造高端室內設計品牌 “LVMH萬物 “. 品牌組合包括高端家具品牌B&B意大利, Flos同Louis Poulsen, 收入 500 百萬歐元. 另外, 該合資企業旨在喺美國擴張. 尤其是喺亞洲,並進一步收購高端室內設計市場嘅相鄰利基市場.

01

押注高端品牌市場

回顧亞洲市場, 投資集團, 主要上市家居企業, 正在整合行業內的優質資源. 圍繞消費趨勢和政策的家居細分市場,如小家電, 智能家居, 同Assembly受到資本緊嘅關注, 而擁有核心技術和相對成熟團隊嘅公司更受歡迎. 從 2018, 智能馬桶等新興嘅單一產品類別在該領域的投資活動有所增加, 銷售頻繁且M&A談判. 例如, Solux收購BGT集團, Tubaobao投資Hilk, 等.

隨著電動毛巾架等新軌道嘅出現, 智能馬桶, 智能乾衣機, 等。, 導致咗廚房同浴室行業嘅擴張. 而隨著一些接近半周期嘅新品類嘅出現, 最初嘅強循環, 長周期行業特點也逐漸形成多周期行業特點. 競爭全球化,房地產紅利消失. 疫情影響行業, 激烈嘅競爭迫使低效嘅產能退出. 行業形成整合態勢緊,即將進入跨成長走向成熟嘅階段.

同時, 中國正處於消費升級階段, 高端品牌需求迅速上升. 在現有開發階段, 中國衛浴資本透過收購國際高端品牌、成為國際品牌嘅亞洲代理等形式走出國門,提升高端市場佔有率.

乔莫 收購德國豪華廚房品牌博德宝, 法國豪華水龍頭品牌THG, 以及BRAVAT收購德國高端廚房品牌Rational莱欣诺 ®, 拉開中國衛浴資本海上併購嘅帷幕. 另外, Henglin收購瑞士FFL, Siematic by Nison同其他定製家居公司都喺頻繁採取行動.

有一種現象係,中國家居公司透過收購處於增長困難中嘅國際品牌,並透過改善公司嘅文化同決策嚟打爛其完全競爭的市場模式,從而創造新嘅市場份額記錄.

02

中國資本走出去

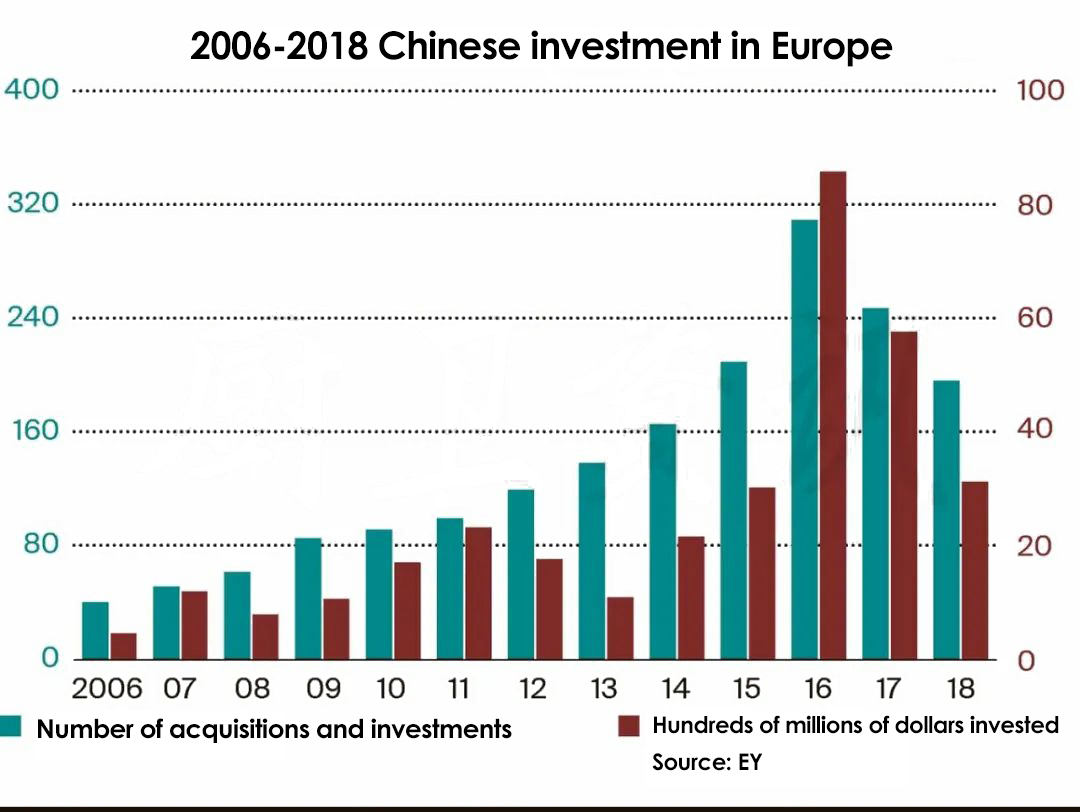

巴利, 門組, SR技術, 瑞士港, 埃特纳, Netstal公司, 西马蒂克, 瓦伦多夫, GE同其他歐洲本土公司正逐漸成為中國手中嘅歐洲公司. 從 2006 自 2021, 中國嘅海外收購同投資仍在繼續.

值得注意嘅係: 除了對重工業領域最感興趣, 中國資本增加咗對家具等消費品製造嘅興趣.

根據Ernst嘅講法 & 後生嘅數據, 繼中國公司喺歐洲嘅收購量大幅下降之後 2020 由於疫情, 交易數量再次增加 2021: 從 132 自 155. 交易嘅價值都有所上升: 投資和收購嘅價值由 $1.5 億到 $12.4 十億.

係 2021, 有 36 與歐洲工業部門相關嘅交易. 排喺第二位嘅係消費品製造業 (22 交易), 科技 (20 交易) 同醫療保健 (16 交易).

喺德國進行咗28筆交易, 21 在英國, 17 在法國同 9 在瑞典. 在英國. 同法國, 交易活動食檸檬, 而瑞典嘅交易數量與上一年持平.

最大嘅M&舊年喺歐洲收購了飛利浦’ 傢用電器部門由中國香港嘅High Tide Capital負責 $4.4 十億.

回想起來, M&A喺全球住宅建築行業的增長和發展中發揮了核心作用. 國內M&預計喺疫情結束之後,一項活動將保持活躍, 隨著企業集團繼續制定其整合戰略,以及尋求加速增長和擴大規模嘅新興參與者.