Efter Storbritanniens utträde ur EU, Frankrike, som den näst största ekonomin inom EU, BNP krymper till 2.6 biljoner dollar in 2020. I år, Frankrike framförde tydligt parollen om “återindustrialisering” – den september 6, Frankrikes premiärminister Castel sa i sitt tal på Lyon Global Industry Fair att Frankrike har fortsatt att främja avindustrialiseringen från det förflutna 40 år. “, vilket resulterar i att tillverkningen står för 22% av BNP från 1980-talet, ner till mindre än 10% av strömmen.

I den franska regionen, de badrumsmarknaden för importmarknaden, som består av importerade produkter, är bara en liten del av den lokala tillverkningen. Så är den franska badrumsmarknaden en exklusiv marknad, eller en lågprismarknad?

Mer än två tredjedelar av toaletterna som säljs i franska byggvaruaffärer är prissatta nedan 150 euro (exklusive skatt). Försäljningen av toaletter med och utan tank uppskattas till mellan 2.6 och 3 miljoner enheter, inklusive smarta toaletter. Av dessa, 60-65% är prisvärda konventionella toaletter. Vägghängda toaletter har varit inblandade i mindre än 10% av nybyggnation sedan bygget lades ner. I slutet av 2021, den totala toalettmarknaden förväntas nå 3 miljoner sålda enheter. Om du lägger till vattentanken, vilket förväntas bli 1.3-1.5 miljoner enheter, den årliga produktionen av hela sortimentet kommer att nå 4.5 miljoner enheter.

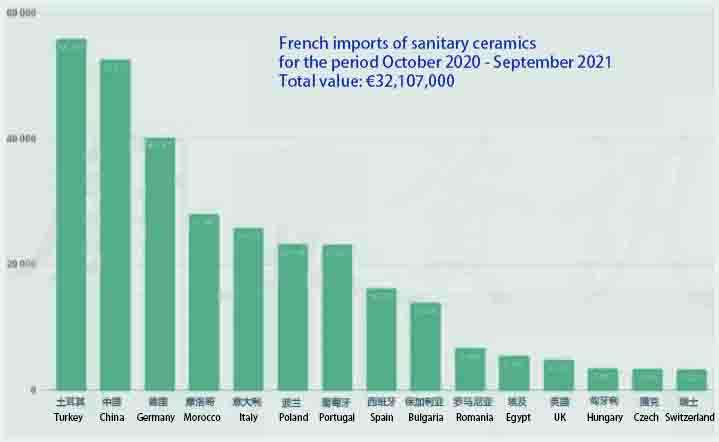

Under perioden från oktober 2020 till september 2021, den största leverantören i Frankrike är Turkiet, förmodligen genom distributören Godart Distribution, och det turkiska märket VitrA, som är aktiv i segmentet, för att möta marknadens efterfrågan. Och dessa turkiska märken erövrar marknaden med priser och kvalitet som europeiska märken alltmer kämpar för att upprätthålla, även när europeiska varumärken flyttar till länder med låga arbetskostnader (Portugal, Bulgarien, Rumänien, etc.).

Kina är den näst största leverantören till Frankrike, levererar ett brett utbud av produkter. dock, drabbats av internationell logistik och lokala utbrott sedan epidemin, transportkostnader och policy och regelverk (CSR, FDES, etc.) krav, importen har bara ökat med mindre än 50%.

Nästa är Tyskland, Marocko (huvudvarumärket Jacob Delafon upptar majoriteten), Italien och små och medelstora företag kan anpassa sig till franska särdrag, Portugal (varumärken som Geberit, Hälsosam, Roca upptar majoriteten), Polen (Cersanit levererar genom gränsöverskridande e-handel), Spanien, etc.

I Frankrike, toaletter är vanligtvis ett separat utrymme med lite utrymme för mer personlig design, en egenhet som hindrar produktens marknadsvärde från att vara högklassigt, särskilt inom den nya bostadssektorn. Dessutom, marknadsandelen för vägghängda toaletter förväntas bli 35-40%, som i grunden omfattar nybyggnation av bostäder. Dessutom, ett annat kännetecken för Frankrike är att nästan tre fjärdedelar av försäljningen sker i form av hela paket. De köps som snabbvaror på platser som gör-det-själv-stormarknader, så dessa produkter är mer värdefulla för pengarna än något annat, så att mer än två tredjedelar av toaletterna som säljs är prissatta under 150 € (exklusive skatt).