英国退出欧盟后, 法国, 作为欧盟第二大经济体, GDP萎缩至 2.6 万亿美元 2020. 今年, 法国明确提出了口号 “再工业化” – 九月 6, 法国总理卡斯特尔在里昂全球工业博览会致辞中表示,法国持续推动过去的去工业化 40 年. “, 导致制造业占 22% 20 世纪 80 年代 GDP 的, 降至小于 10% 当前的.

在法国地区, 这 卫浴市场 针对进口市场, 由进口产品组成, 只占本地制造的一小部分. 那么法国卫浴市场是高端市场吗, 或者低端市场?

法国建材店销售的马桶三分之二以上售价低于 150 欧元 (不含税). 带水箱和不带水箱的马桶销量估计在 2.6 和 3 百万单位, 包括智能马桶. 其中, 60-65% 是负担得起的传统厕所. 壁挂式马桶涉及的案例不到 10% 自施工停工以来的新建筑. 到年底 2021, 整体马桶市场预计将达到 3 售出百万件. 如果加水箱的话, 预计将是 1.3-1.5 百万单位, 整个系列的年产量将达到 4.5 百万单位.

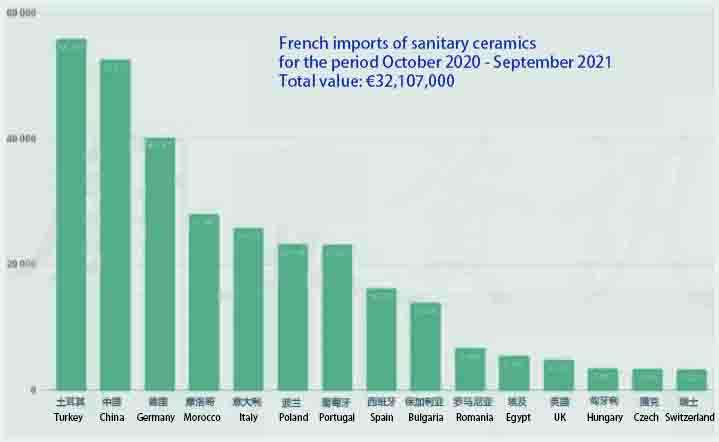

10月份以来 2020 到九月 2021, 法国最大的供应商是土耳其, 可能通过经销商 Godart Distribution, 以及土耳其品牌VitrA, 在该细分市场中处于活跃状态, 以满足市场需求. 这些土耳其品牌正在以欧洲品牌越来越难以维持的价格和质量占领市场, 即使欧洲品牌迁往劳动力成本低廉的国家 (葡萄牙, 保加利亚, 罗马尼亚, ETC。).

中国是法国第二大供应国, 供应广泛的产品. 然而, 疫情以来受国际物流和当地疫情影响, 运输成本与政策和监管 (企业社会责任, FDES, ETC。) 要求, 进口仅增长了不到 50%.

接下来是德国, 摩洛哥 (主要品牌Jacob Delafon占据多数份额), 意大利和中小企业能够适应法国特色, 葡萄牙 (吉博力等品牌, 健康, 乐家占据多数份额), 波兰 (Cersanit通过跨境电商供货), 西班牙, ETC.

在法国, 卫生间通常是一个独立的空间,空间较小,无法进行更个性化的设计, 阻碍产品市场价值走向高端的特殊性, 尤其是在新的住房领域. 此外, 预计壁挂式马桶市场占有率 35-40%, 基本上包括新建住房. 此外, 法国的另一个特点是几乎四分之三的销售都是以整包形式进行的. 它们是在 DIY 超市等地方作为速食购买的, 所以这些产品比其他任何产品都更有价值, 因此,超过三分之二的马桶售价低于 150 欧元 (不含税).