英國退出歐盟後, 法國, 作為歐盟第二大經濟體, GDP萎縮至 2.6 兆美元 2020. 今年, 法國明確提出了口號 “再工業化” – 九月 6, 法國總理卡斯爾在里昂全球工業博覽會致詞中表示,法國持續推動過去的去工業化 40 年. “, 導致製造業佔 22% 20 世紀 80 年代 GDP 的, 降至小於 10% 目前的.

在法國地區, 這 衛浴市場 針對進口市場, 由進口產品組成, 只佔本地製造的一小部分. 那麼法國衛浴市場是高端市場嗎, 或低階市場?

法國建材店銷售的馬桶三分之二以上售價低於 150 歐元 (不含稅). 有水箱和沒有水箱的馬桶銷售估計在 2.6 和 3 萬單位, 包括智慧馬桶. 其中, 60-65% 是負擔得起的傳統廁所. 壁掛式馬桶涉及的案例不到 10% 自施工停工以來的新建築. 到年底 2021, 整體馬桶市場預計將達到 3 售出百萬件. 如果加水箱的話, 預計將是 1.3-1.5 萬單位, 整個系列的年產量將達到 4.5 萬單位.

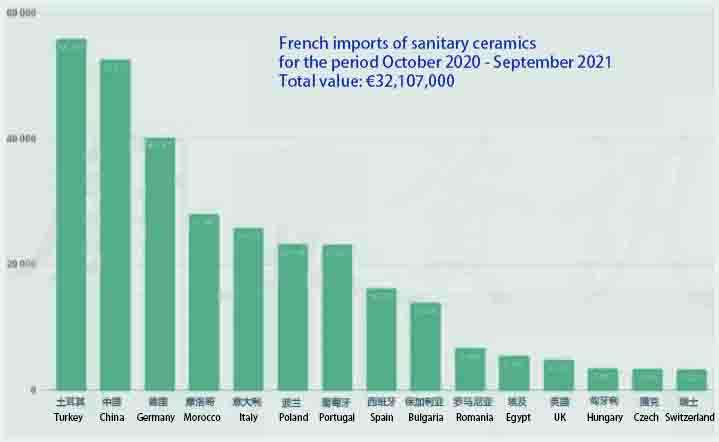

10月份以來 2020 到九月 2021, 法國最大的供應商是土耳其, 可能透過經銷商 Godart Distribution, 以及土耳其品牌VitrA, 在該細分市場中處於活躍狀態, 以滿足市場需求. 這些土耳其品牌正以歐洲品牌越來越難以維持的價格和品質佔領市場, 即使歐洲品牌遷往勞動成本低廉的國家 (葡萄牙, 保加利亞, 羅馬尼亞, ETC。).

中國是法國第二大供應國, 供應廣泛的產品. 然而, 疫情以來受國際物流及當地疫情影響, 運輸成本與政策與監管 (企業社會責任, FDES, ETC。) 要求, 進口僅成長了不到 50%.

接下來是德國, 摩洛哥 (主要品牌Jacob Delafon佔多數份額), 義大利和中小企業能夠適應法國特色, 葡萄牙 (吉博力等品牌, 健康, 樂家佔多數份額), 波蘭 (Cersanit透過跨境電商供貨), 西班牙, ETC.

在法國, 衛浴通常是一個獨立的空間,空間較小,無法進行更個人化的設計, 阻礙產品市場價值邁向高端的特殊性, 尤其是在新的住房領域. 另外, 預計壁掛式馬桶市場佔有率 35-40%, 基本上包括新建住房. 另外, 法國的另一個特點是幾乎四分之三的銷售都是以整包形式進行的. 它們是在 DIY 超市等地方作為速食購買的, 所以這些產品比其他任何產品都更有價值, 因此,超過三分之二的馬桶售價低於 150 歐元 (不含稅).