廚房 & 巴斯頭條

8月下半月, 衛浴行業相關上市公司紛紛公告 2020 半年度報告. 受疫情影響, 一季度多家企業出現較大下滑, 第二季度逐步恢復正常運營. 即便如此, 上半年衛浴企業或走出一條截然不同的增長路線, 比如惠達衛浴, 右 & T等公司營收和淨利潤下降; 迪歐家居營收、利潤兩項財務指標均實現增長; 海鷗住友雖然收入增加, 但淨利潤卻大幅下降. 明顯地, 疫情給每個企業帶來不同的考驗和機遇.

| 公司名稱 | 營業收入 (十億人民幣) | 同比增加 | 純利 (十億人民幣) | 同比增加 |

| 航班 | 13.17 | -11.16% | 1.28 | -9.99% |

| 索勒克斯 | 8.35 | 5.46% | 1.11 | -3.72% |

| 海鷗外殼 | 13.21 | 10.71% | 0.41 | -24.50% |

| 迪歐之家 | 27.05 | 8.27% | 2.52 | 7.96% |

| 右&t | 4.62 | -10.98% | 0.45 | -43.70% |

| 歐派家居 | 49.66 | -9.88% | 4.89 | -22.70% |

(筆記: 健康企業半年報, 根據各企業半年報)

惠達衛浴.

零售渠道下行, 工程頻道向上

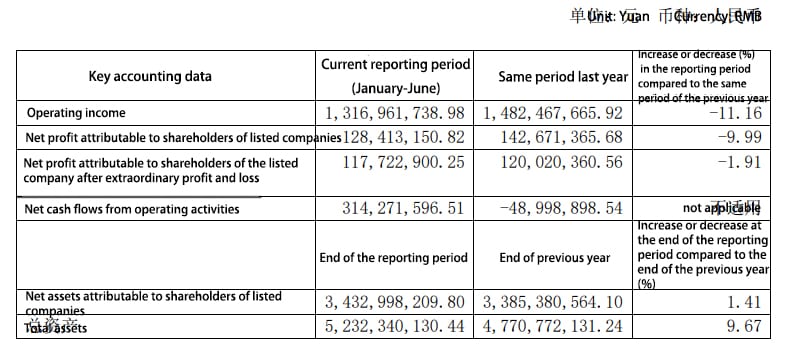

八月 25, 惠達衛浴宣布 2020 半年報告。 1月至6月 2020, 惠達衛浴實現營業收入萬元 1.317 十億, 同比減少 11.16%; 歸屬於上市公司股東的淨利潤 人民幣元 128 百萬, 同比減少 9.99%; 人民幣基本每股收益 0.3476, 同比減少 9.99%.

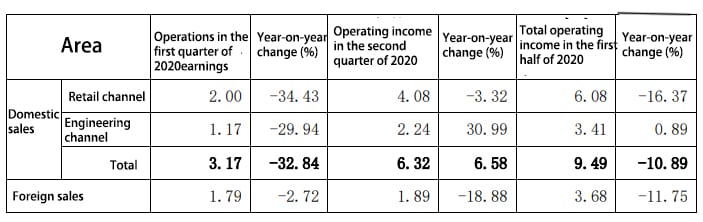

根據公告, 惠達衛浴上半年國內市場實現營業收入人民幣 949 百萬, 減少了 10.89%, 其中第一季度減少了 32.84%, 第二季度恢復增長, 增長率為 6.58%. 惠達衛浴國內業務分為零售渠道和工程渠道, 兩大渠道貢獻人民幣收入 608 萬元及人民幣 341 分別為 百萬. . 外國的, 上半年營業收入人民幣 368 百萬, 其中第一季度下降 2.72%, 第二季度下降 18.88%, 整體下降 11.75%.

惠達衛浴上半年國內工程渠道營收與去年基本持平, 呈現出良好的發展勢頭. 據悉, 惠達衛浴工程渠道採用公司自有加經銷商區域落地模式, 已經和R一起了&F 屬性, 保利發展控股, 康橋地產, Aoyuan Group, 萬達集團. 遠洋集團控股, 北京首創置業, 中昂地產與其他知名地產達成戰略合作. 另外, 上半年惠達衛浴還與江蘇金馬運輸, 新疆華遠控股與其他建築地產行業企業簽署合作協議, 正式推出了 “惠達衛浴 – 新基建產業聯盟”.

商店, 截至六月 30, 2020, 惠達衛浴共 2,831 國內專賣店, 總面積為 484,800 平方米, 其中 “航班” 品牌衛浴產品 1799 商店, 總面積為 332,400 平方米;” 惠達衛浴共 2,831 商店, 總面積為 332,400 平方米. 航班” 品牌瓷磚產品 396 門店總面積 91,300 平方米; “杜夫雷內” 品牌專賣店 636 門店總面積 61,100 平方米.

索勒克斯.

收入上升 5.46%, 淨利潤下降 3.72%

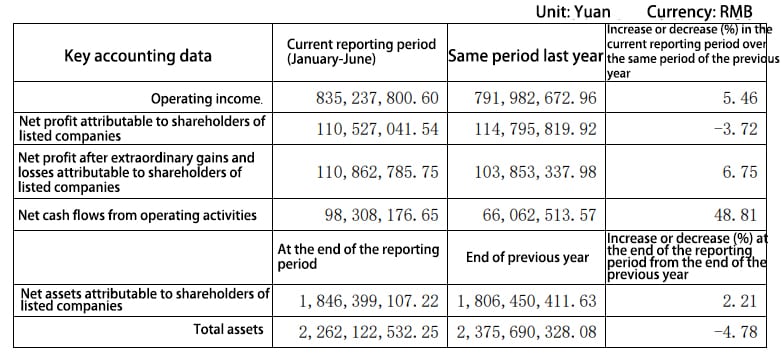

根據半年報, Solux實現營業收入人民幣 835 上半年達萬元 2020, 增加了 5.46% 去年同期, 但歸屬於上市公司股東的淨利潤同比下降 3.72% 換算為人民幣 111 同期, Solux表示,新冠疫情對全球經濟造成重大影響, 但對公司整體影響有限, 以及一些熱點,例如非接觸式, 抗菌的, 過濾, ETC。, 都受到了疫情的影響. 主題產品的需求, 比如感應水龍頭, 顯著增加. 在原有品類穩步發展的基礎上, 公司持續積極推進品類IDM戰略, 新業務、新品類佈局成效顯著.

Solux的業務根據定位分為兩類: IDM業務類別及 “Solux-首頁” 商業. 這 “Solux-首頁” 模式將為目標客戶提供從室內設計裝修到全屋定制、軟裝的一站式產品和服務, ETC. 第一個 “Solux-首頁” 將於上半年在廈門開業 2020.

上半年, Solux投資人民幣 110 萬元設立全資子公司, 索萊克斯建築材料有限公司. 另外, Solux上半年還進行了兩項重大非股權投資, 即, 這 “龍頭淋浴系統搬遷擴建工程” 和 “花灑及配件擴建技改項目”, 截至6月底累計投資超3.95億元.

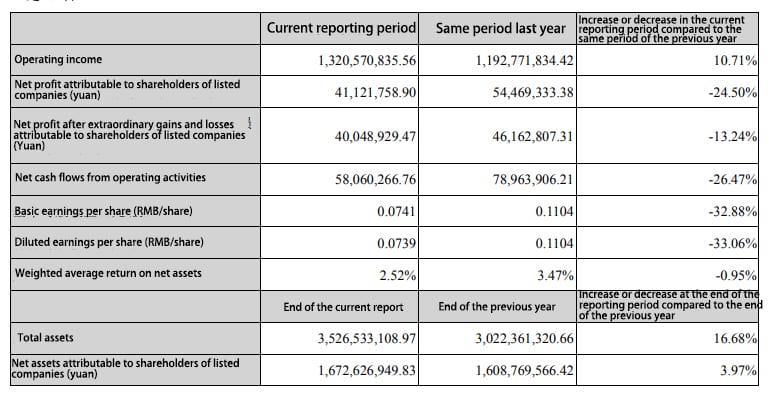

海鷗住友.

淨利潤下降 20%

一月至六月 2020, 海鷗住友實現營業收入13.21億元, 向上 10.71% 去年同期. 儘管收入增加, 歸屬於上市公司股東的淨利潤下降 24.50% 至人民幣4100萬元,每股基本盈利由2019年同期的人民幣0.1104元收窄至人民幣0.0741元。海鷗住友表示,一季度受疫情影響, 但第二季度營業收入上升 90.95% 去年同期, 向上 34.40%, 實現顯著增長.

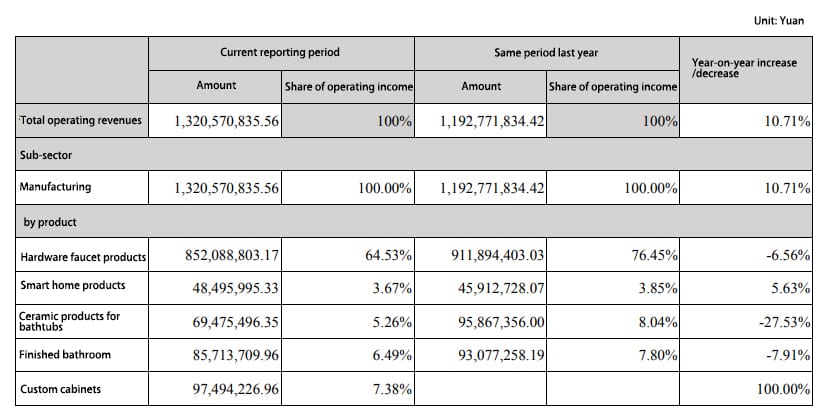

副產品, 五金水龍頭產品貢獻收入人民幣 852 上半年達萬元, 佔 64.53% 佔總收入的, 智能家居, 浴缸陶瓷, 浴室和定制櫥櫃佔總收入的個位數百分比, 其中海鷗住友衛浴業務, 近年來一直在積極發展, 佔 6.49% 佔總收入的, 體現出巨大的發展空間.

地理上, 海鷗國內、國際收入佔比 41.59% 和 58.41% 佔上半年總收入的比例, 分別. 與上年相比, 國內收入增加了 40.32%, 而海外收入則下降了 3.75%.

上半年, 海鷗住友的重大資本動作是收購 100% 科住集成股份. 同時, 海鷗控股子公司蘇州海鷗雀巢更名為蘇州海鷗雀巢住宅科技有限公司. “, 標誌著築巢事業從整體衛浴到家居全裝, 加速公司住宅室內裝飾產業化進程.

迪歐之家.

收入和淨利潤雙增長

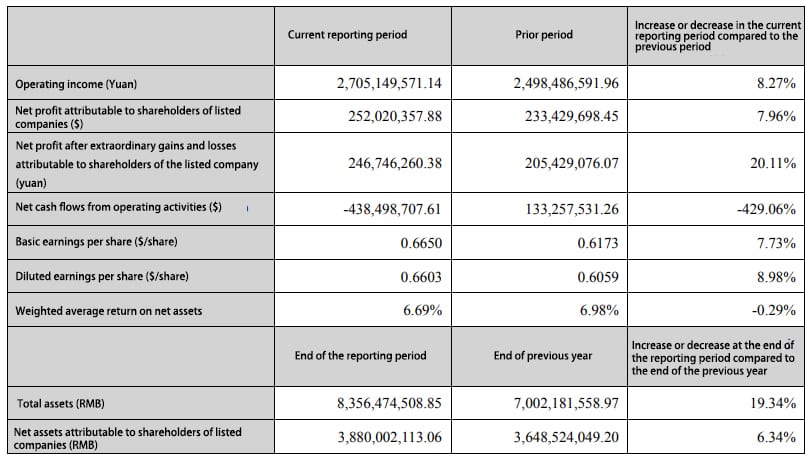

上半年 2020, 迪歐家居實現營業收入人民幣 2.705 十億, 向上 8.27% 去年同期, 及人民幣淨利潤 252 百萬, 向上 7.96% 去年同期, 是衛浴家居行業為數不多實現營業收入和淨利潤雙增長的企業之一.

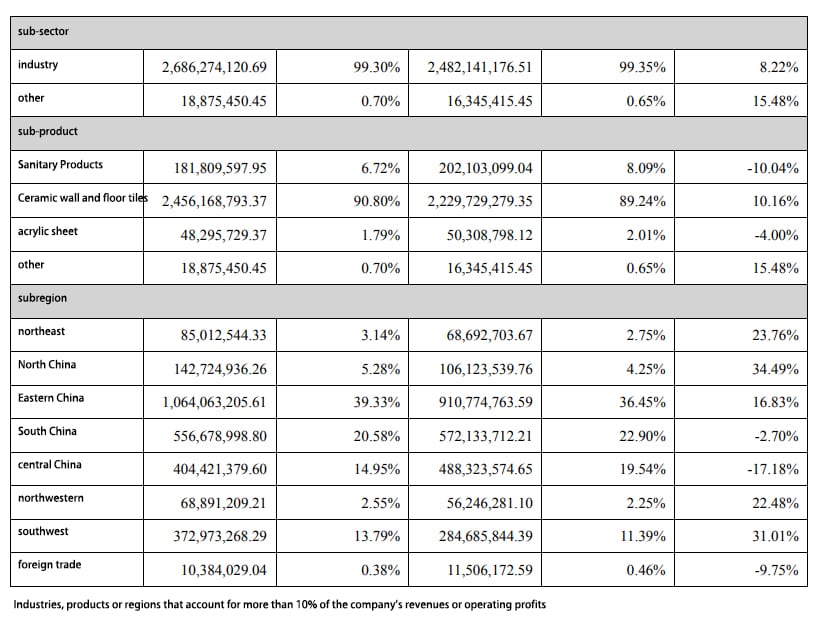

迪歐的業務主要涉及瓷磚, 衛生潔具和亞克力板. 上半年, 衛浴產品收入1.82億元, 減少了 10.04% 去年同期. 相比之下, 陶瓷牆地磚產品收入增長 10.16% 至人民幣24.56億元.

現在, 地王衛浴已擁有畢桂園等大型房地產開發商客戶, 融創, Longhu, 趕快, ETC。, 並在今年上半年, 先後與綠地等房地產開發商客戶建立合作關係, Hefei Taifu, 和蘭吉.

聚焦產能擴張, 重慶地王持續推進位於重慶永川國家高新園區的智能衛浴生產基地一期建設, 新型陶瓷衛生潔俱生產線, 為打造陶瓷衛浴供應鏈奠定基礎. 現在, 重慶智能衛浴生產線一期工程竣工投產.

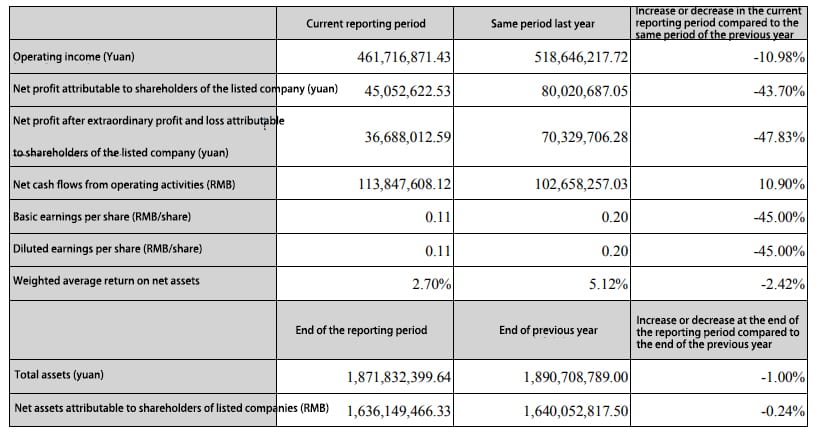

右&t.

淨利潤大幅下降 43.70%

八月 24, 右&T公佈2020年1月至6月半年度報告 2020, 右&T實現營業收入4.62億元, 向下 10.98% 去年同期, 歸屬於上市公司股東的淨利潤4500萬元, 向下 43.70% 去年同期. 25.99% 然後逐漸恢復,營業收入增加 3.5% 第二季度與去年同期相比 2019.

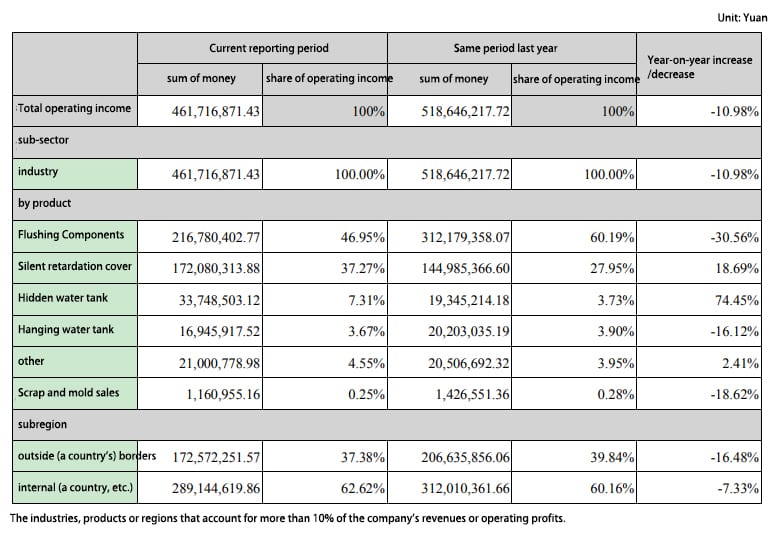

右&T的主要產品是齊平組件和靜音緩降蓋, 這兩類收入佔 46.95% 和 37.27% 占公司總收入的. 與同期相比 2019, 齊平裝配收入份額下降, 同時靜音緩速罩增加, 這兩個類別佔 60.19% 和 27.95% 占公司總收入份額, 分別, 上一年期間. 另外, 按收入份額劃分的其餘類別是隱藏水箱 (7.31%), 其他 (4.55%), 懸掛式水箱 (3.67%).

按地區, 右&T上半年國內外市場營收雙雙下滑, 經過 16.48% 和 7.33%, 分別. 根據公告, 右&T的客戶包括樂家等國外知名衛浴企業, 伊內茲, 科勒和美國標準.

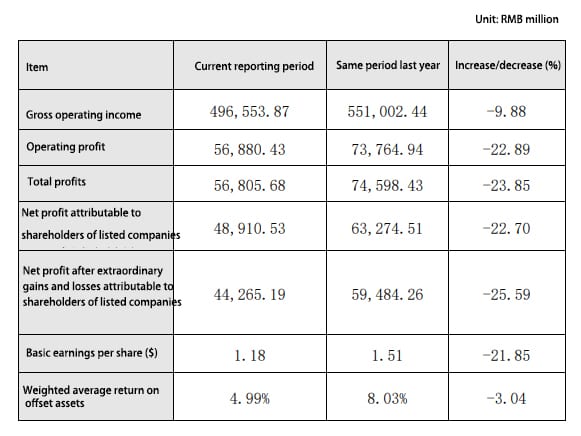

歐派家居.

淨利潤減少 22.70% 同比

根據歐派家居此前公佈的業績, 公司上半年營業收入及淨利潤 2020 跌倒了 9.88% 和 22.70% 至49.66億元人民幣和4.89億元人民幣, 分別, 每股基本收益由去年同期的1.51元縮減至1.18元.

歐派家居表示,疫情影響, 上半年房屋銷售成交及裝修需求延遲, 家居用品需求下降, 疫情疊加消費環境變化對定製家居行業影響更加明顯. 另外, 最近幾年, 精裝和裝機渠道比重提升,給家居零售市場格局帶來重大變化, 一方面, 內閣, 衛浴等零售家具市場份額受精裝擠壓明顯, 另一方面, 完全定制 (衣櫃) 作為家居裝修的人流入口位置更加突出.