Bathroom Business School

On July 1, the official website of the China Securities Regulatory Commission disclosed the initial public offering prospectus of Zhongshan Lens Home Co. (hereinafter referred to as “Lens”) to be listed on the main board of the Shenzhen Stock Exchange. The initial public offering of shares will not exceed 12,700,000 shares (subject to the number of shares approved by the China Securities Regulatory Commission), accounting for not less than 25% of the total share capital after the issue.

The prospectus also disclosed Lens’ operating revenue for 2018-2020, which is RMB 53,370,700, RMB 694,720,800 and RMB 75,446,100 respectively. It mainly comes from the sales revenue of the main business – shower room, bathroom cabinet and related bathroom accessories products.

Among them, shower room is the most important source of income for Lens. In 2020, for example, the sales revenue of Lens shower room products accounted for 98.66% of the main business revenue, reaching about 744 million yuan.

Nearly 70% of operating revenue comes from bulk business, with the top five real estate customers accounting for 38.08% of revenue

Lens’ sales model consists of distributors, direct sales, export and bulk business, with distributors and bulk business as the main sales model. According to the prospectus disclosure, in 2020, the sales revenue of Lens’ distributor model accounted for 25.93% of the main business revenue. The bulk business model, on the other hand, accounted for 69.34% of sales revenue, reaching approximately $523 million.

Unit: million yuan

| Projects

| Year 2020 | Year 2019 | Year 2018 | |||

| Amount | Proportion | Amount | Proportion | Amount | Proportion | |

| Distributor Model | 19,553.38 | 25.93% | 24,528.28 | 35.32% | 23,595.55 | 44.28% |

| Direct mode | 3,442.35 | 4.57% | 4,593.73 | 6.61% | 4,270.04 | 8.01% |

| Export Model | 120.67 | 0.16% | 472.76 | 0.68% | 50.74 | 0.10% |

| Bulk business model | 52279.31 | 69.34% | 39,860.34 | 57.39% | 25,367.19 | 47.61% |

| Total | 75395.71 | 100.00% | 69,455.12 | 100.00% | 53,283.53 | 100.00% |

The bulk business has become an important revenue and earnings growth point for Lens. From 2018 to 2020, Lens’ bulk business revenue share continues to increase, while the dealer revenue share continues to decrease. This is largely due to the increasing number of real estate finishing packages.

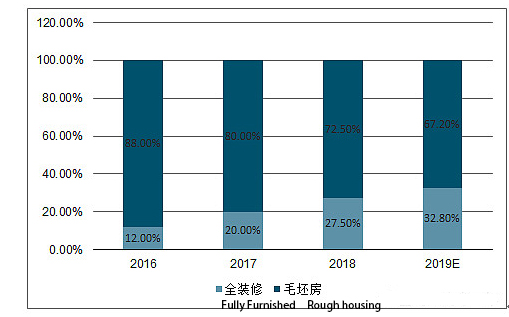

According to AVC data According to statistics, as of 2019, the penetration rate of finely decorated houses in China has increased to 32%. 2020 is affected by the epidemic, the penetration rate of finely decorated houses has fluctuated slightly, but the overall also remains above 30%.

Penetration rate of finely decorated commercial housing in 2016-2019 (Source: Aowei Cloud)

This brings development opportunities for Lens. During the reporting period, the sales revenue of Lens’ bulk business model amounted to RMB 253,671,900, RMB 398,634,000 and RMB 522,793,100 respectively. The sales revenue of bulk business continued to improve with a compound annual growth rate of 43.56%.

From the prospectus of Lens, we can see that in recent years Lens has maintained stable cooperation with Evergrande Group and Poly Group on the basis. It has also gradually developed well-known real estate companies such as Times China, Long Guang Group, Vanke Property, and Sunac China. As a result of the continuous expansion and focus on developing strategic cooperation with well-known real estate companies, the proportion of revenue from the main business of Lens’ top five customers to revenue from the bulk business model is on a decreasing trend. For example, the ratio of the main business revenue of the top five customers to the revenue of the bulk business model was 60.81% in 2018, but it has decreased to 38.08% in 2020.

During the reporting period, the main customers of the Company’s bulk business are as follows:

Unit: RMB million

| Year | No. | Client Name | Revenue from main business | Percentage of revenue from bulk business model | |

| 1 | Evergrande Group | 8,718.18 | 16.68% | ||

| 2 | Poly Group | 4,297.05 | 8.22% | ||

| 2020

| 3 | Times China | 3,026.99 | 5.79% | |

| 4 | Long Guang Group | 2,150.73 | 4.11% | ||

| 5 | Client Name | 1,715.09 | 3.28% | ||

| Total | 19,908.04 | 38.08% | |||

| 1 | Evergrande Group | 13,171.69 | 33.04% | ||

| 2 | Poly Group | 4,323.37 | 10.85% | ||

| 2019

| 3 | Time China | 2,249.11 | 5.64% | |

| 4 | Sunac China | 1,095.89 | 2.75% | ||

| 5 | Evergrande Group | 791.86 | 1.99% | ||

| Total | 21,631.93 | 54.27% | |||

| 1 | Evergrande Group | 11,659.18 | 45.96% | ||

| 2 | Poly Group | 2,262.31 | 8.92% | ||

| 2018 | 3 | China Construction | 658.66 | 2.60% | |

| 4 | Parkway Properties | 463.50 | 1.83% | ||

| 5 | Shanghai Construction Industry | 381.18 | 1.50% | ||

| Total | 15,424.83 | 60.81% | |||

In recent years, with the increase in concentration of real estate companies and the rapid promotion of the refined housing policy. The importance of the bulk business highlights, some enterprises of the engineering channel revenue accounted for the proportion of the main business income is also significantly increased. Such as Huida bathroom 2020 engineering channel revenue of about 820 million yuan, accounting for 25.75% of the main business income. Oppein home bulk business revenue of 2.682 billion yuan, revenue accounted for 18.20%. olo home bulk business revenue of 390 million yuan, an increase of 61.82%. It accounted for 24.61% of the total operating revenue, driving a significant increase in overall corporate profit.

The gross profit margin of the main business continued to decline, and the balance of accounts receivable and contract assets increased year by year

Gross profit margin is a direct reflection of the profitability of the company’s core business. The increasing percentage of sales revenue from the bulk business has brought Lens considerable revenue, but it also faces the risk that the gross profit margin of the main business continues to decline. During the reporting period, the gross profit margin of Lens’ main business was 39.17%, 35.49% and 33.25% respectively, showing a downward trend.

| Projects

| Year 2020 | Year 2019 | Year 2018 | |||

| Gross margin | Sales Share | Gross margin | Sales Share | Gross margin | Sales Share | |

| Shower room | 33.02% | 98.66% | 35.29% | 98.37% | 38.97% | 98.22% |

| Of which: retail payment | 50.97% | 29.32% | 52.89% | 40.98% | 52.52% | 50.61% |

| Project money | 25.44% | 69.34% | 22.72% | 57.39% | 24.56% | 47.61% |

| Bathroom cabinets | 11.15% | 0.24% | 0.61% | 0.19% | – | – |

| Other bathroom accessories | 58.40% | 1.10% | 53.65% | 1.44% | 50.16% | 1.78% |

| Total | 33.25% | 100.00% | 35.49% | 100.00% | 39.17% | 100.00% |

Lens’ bulk business model is based on the sale of shower products with high volume engineering models, while the important sales channel for retail model shower products is the distributor model. According to Lens, retail shower products are designed and manufactured for the end-consumer market. It meets consumers’ individual needs with a rich style system. The engineering model of shower room is mainly for engineering customers such as engineering collection channels. It is produced in large quantities and customized according to their needs.

Therefore, there are significant differences between retail and engineering shower products in terms of raw material procurement, production design and pricing strategies. As a direct result, the overall gross margin of engineering shower products is lower than that of retail products. The overall unit price and overall gross margin of the bulk business model are relatively low compared to the distributor and direct business models.

Unit: set, yuan/set

| Project | Year 2020 | Year 2019 | Year 2018 | ||||

| Sales | Unit price | Sales | Unit price | Sales | Unit price | ||

| Retail

| Unframed Products | 39,669.00 | 2,591.61 | 52,764.00 | 2,725.63 | 55,390.00 | 2,666.50 |

| Framed products | 71,680.00 | 1,649.61 | 90,525.00 | 1,555.85 | 7&691.00 | 1,550.08 | |

| Subtotal | 111349.00 | 1,985.20 | 143289.00 | 1,986.60 | 134,081.00 | 2,011.28 | |

| Engineering | Unframed products | 432,749.00 | 920.09 | 333,376.00 | 903.85 | 206,088.00 | 887.12 |

| Framed products | 133,529.00 | 933.32 | 105,176.00 | 924.93 | 74,704.00 | 948.36 | |

| Subtotal | 566278.00 | 923.21 | 1438552.00 | 908.91 | 280,792.00 | 903.42 | |

| Total | 677,627.00 | 1,097.72 | 581,841.00 | 1,17431 | 414,873.00 | 1261.46 | |

In addition, the bulk business has also caused the Company’s accounts receivable and contract assets book balance to increase year by year. During the reporting period, the growth rate of Lens’ accounts receivable basically matched the revenue growth rate of the bulk business.

Unit: million yuan

| Items | End of 2020/ FY 2020 | End of 2019/ FY 2019 | Year-end 2018/ 2018 Year |

| Accounts Receivable and Contract Assets Carrying Value | 29,007.47 | 23,933.33 | 13,401.77 |

| Allowance for bad debts of accounts receivable and contract assets | 2,920.38 | 1,666.48 | 857.31 |

| Carrying amount of accounts receivable and contract assets | 31,927.86 | 25,599.81 | 14259.07 |

| Operating revenue | 75,446.41 | 69,472.80 | 53,378.07 |

| Revenue from bulk business model | 52279.31 | 39,860.34 | 25,367.19 |

| Accounts receivable and contract assets carrying amount Percentage of operating revenue | 42.32% | 36.85% | 26.71% |

| Accounts Receivable and Contract Assets Carrying Balance Growth Rate | 24.72% | 79.53% | ■ |

| Operating revenue growth rate | 8.60% | 30.15% | ■ |

| Growth rate of revenue from bulk business model | 31.16% | 57.13% | ■ |

For the bulk business, Lens collects a certain percentage of the payment first based on the customer’s credit and financial strength, etc. Then, according to the contract, we plan to arrange production, delivery, installation and collection of payment. Failure to collect or honor accounts receivable, contract assets and note receivable balances on time will likely affect its capital operations and overall performance. Of course, Lens will consider the strength of real estate developers before entering into strategic partnerships with them, and prepare for bad debts in advance to better cope with the risks.

Raise funds for expansion and upgrade, and strengthen cooperation with top 100 real estate in the next three years

Lens the funds raised, is expected to invest in Zhongshan Lens production base intelligent upgrade technology transformation project, Jiangsu Lens Pizhou R & D center construction project and supplementary working capital project. The first two focus on production, research and development to improve the company’s profitability and enhance product competitiveness. The latter is used to supplement the Company’s working capital, enhance the Company’s financial strength and improve its business ability to undertake more number and larger scale projects.

Unit: million yuan

| No. | Project Name | Total amount of project investment | Total amount to be invested with the proceeds |

| 1 | Zhongshan Lens production base decentralization and upgrading technology transformation project | 38,234.50 | 37244.50 |

| 2 | Jiangsu Lens Pizhou R&D Center Construction Project | 4,061.11 | 4,061.11 |

| 3 | Supplementary working capital project | 10,000.00 | 10,000.00 |

| Total | 52,295.61 | 51305.61 | |

Note: The reserve cost of 9.9 million yuan in the renovation project of intelligent upgrade technology of Lens production base in Zhongshan is to be invested with own funds.

*Note: The reserve fee of 9,900,000 RMB in the technical transformation project for the intelligent upgrade of Lens production base in Zhongshan is intended to be invested in its own fund.

According to the prospectus, Lens will also plan to expand and promote the whole decoration channel and designer channel in the next three years, continue to strengthen the finishing engineering channel and deepen the progress of cooperation with Top 100 Real Estate. In addition, the prospectus also measured the supplementary working capital as a way to understand Lens’ demand for working capital in the next three years.

Unit: million yuan

| Projects | Year 2020 | Year 2021 | Year 2022 | Year 2023 |

| Operating assets | 70,566.28 | 83,894.81 | 99,740.82 | 118,579.82 |

| Notes receivable | 12,957.64 | 15,405.08 | 18,314.78 | 21,774.07 |

| Accounts receivable | 25,955.19 | 30,857.60 | 36,685.97 | 43,615.20 |

| Receivables financing | 15.00 | 17.83 | 21.20 | 25.21 |

| Prepayments | 545.83 | 648.93 | 771.50 | 917.22 |

| Inventory | 28,040.33 | 33,336.57 | 39,633.17 | 47,119.07 |

| Contract assets | 3,052.28 | 3,628.79 | 4,314.20 | 5,129.06 |

| Operating liabilities | 49,237.15 | 58,537.03 | 69,593.48 | 82,738.27 |

| Notes payable | 5,167.33 | 6,143.34 | 7,303.69 | 8,683.20 |

| Accounts payable | 32,924.71 | 39,143.51 | 46,536.92 | 55,326.79 |

| Contract liabilities | 11,145.10 | 13,250.19 | 15,752.88 | 18,728.27 |

| Working capital employed | 21,329.14 | 25,357.77 | 30,147.34 | 35,841.55 |

| Working capital requirements by year | 4,028.64 | 4,789.56 | 5,694.22 | |

| Liquidity required for the next three years | 14,512.42 | |||

* Assume the compound growth rate of operating revenue of 18.89% from 2018 to 2020 as the growth rate of operating revenue in the next three years, while the company’s revenue will maintain stable growth in the next three years. The business model and asset structure remain stable, and the final result is: the required working capital for the next three years is 145,124,200 yuan, of which 100 million yuan is intended to be supplemented by this fund-raising. The remainder will be supplemented by credit borrowings or own funds.

With the continuous expansion of bulk business, this fund raising will not only allow Lens to relieve the short-term capital pressure and optimize its asset structure, but also further enhance its risk resistance and sustainable development, and make sufficient preparation for long-term development.